发布2023年财报后,上美股份股价近日创下新高,高达51.1港元/股,相较于发行价已经翻倍。

财报显示,上美股份2023年营收为41.91亿元,同比增长56.6%;归母净利润为4.61亿元,同比增长213.5%。创始人兼CEO吕义雄将上美的成功归结为“重兵抖音、聚焦韩束、聚焦韩束红、聚焦韩束红礼盒”等方法论。

过去一年,是韩束在抖音爆发式增长的一年。2023年,上美旗下韩束营收30.90亿元,占总收入73.7%,同比2022年增长143.8%,位居国货美妆第一阵营。另有数据显示,韩束在抖音2023年美妆销量断层第一,而在2022年,韩束连榜单前20都没进去。

更重要的是,在实现爆发式增长的同时,韩束还很赚钱。财报显示,上美毛利率为72.1%,同比增长8.6个百分点。

近两年,很多品牌认为,抖音红利不再,且越来越卷,能在抖音渠道挖掘增量的很多,但真正赚到钱的很少。而韩束两者都做到了。这背后是短剧的功劳,还是有更多原因?

押注抖音,靠短剧翻身2022年几乎是上美的最低谷,当年营收为26.75亿元,同比下降 26.07%;盈利 1.47 亿元,同比下滑56.59%,旗下子品牌韩束、一叶子及红色小象销售额跌幅均超20%。

也是在此时,吕义雄选择押注抖音。财报电话会议透露,上美方面认为天猫比较难,抖音机会比较大,所以选择押注抖音,并于22年底学习抖音。

选择抖音是上美翻身的第一步。根据《2023年中国化妆品年鉴》数据,从各渠道增速来看,2023年抖音平台化妆品销售额增幅达47%,而淘系和京东均有所下滑。相较于淘宝人找货的货架电商逻辑,抖音货找人的兴趣电商逻辑给了韩束突围的空间。

2023年,上美也的确靠抖音翻身了,且营收结构发生变化。财报显示,2023年上美线上自营营收为29.09亿元,收入占比从39.6%同比增长至69.4%。也就是说,过去线上自营营收不到4成,而今由于抖音自营渠道的收入,一跃提升至近7成。

在单品方面,韩束红蛮腰礼盒在抖音电商排行榜中取得2023年美妆品牌年度总榜排名第一、2023年大众/国货护肤品牌榜单排名第一。

增长的另一面是,营销费用大幅提升。上美股份销售及分销开支由2022年的12.58亿元,增加至2023年的22.4亿元,近乎翻倍式增长;营销及推广开支由2022年的8.5亿元,增加至2023年的17.46亿元,翻一倍还多。

营销推广开支大幅增长正是为了把握抖音渠道机会,其中一部分投向了短剧。据「增长工场」不完全统计,韩束去年主要上线八部短剧,合计有52亿播放量。

不过从流量上看,真正对韩束增长起到决定性作用的,是8月前上线的五部短剧。这五部剧播放量均在6亿以上,最高达11.9亿播放量,均集播放量达6100万,均集播放堪比《狂飙》《长相思第一季》《莲花楼》等热剧。

这与财报电话会议中透露出的信息一致。“上美是靠短剧突破抖音,但是8月份之后就没有效果了,很多品牌是那个时候进入的。”据透露,韩束做短剧的时候,价格便宜,一部剧300万,而且效果很明显,但是8月份之后,价格上去,流量枯竭,效果可能只有原来的1/30。

可以说, 韩束抓住了短剧流量红利,以低成本撬动了大流量。品牌营销专家吴志刚曾分析,抖音流量效率的金标准就是千川,所有流量玩法胜不过千川的都不值得投,只有胜过千川才是超越算法的。当抖音上所有品牌还在做常规广告投放的时候,韩束用有剧情内容创新,抢到了更多的流量和A3人群。

但是,仅靠短剧流量远远不够,构建从短剧到交易的闭环,完成从短剧用户到品牌用户的转化,是一个系统性工程。

如何抓住三四线城市人群?去年,短剧爆火,从互联网公司到消费品牌,做短剧营销的品牌很多,最终为什么是韩束获得的能量最大?我们认为,在短剧之外,以下三点也是核心原因。

第一,聚焦单一品牌,打爆大单品。

上美战略非常聚焦。从财报上看,2023年一叶子、红色小象等子品牌均下滑,仅韩束获得大幅增长。这是因为2023年上美确实做了很多取舍。“我们上美的营销擅长泰山压顶式的做法,一旦看到机会,倾巢而出。”吕义雄认为,在没有看到一叶子和小象的机会的时候,就等待,看到机会来了再拉满营销弹药。

因此,虽然上美秉持多品牌战略,但采用的是单点打爆模式,一年只聚焦一个品牌,打爆一个产品。去年,上美选中的是韩束红蛮腰,这是过往卖得最好的产品。

从韩束投短剧广告冠名来看,几乎都在主推红蛮腰,主打功效是抗老。韩束要将红蛮腰打造成消费者心中的心智产品,就像提到SK-II就会想到神仙水,提到资生堂就会想到红腰子,提到雅诗兰黛就想到小棕瓶。

打爆大单品的核心在于集中优势资源打歼灭战,这意味着卖爆一个单品,比多个产品同步发展更高效。事实也证明,韩束通过核心大单品的打爆,带动了整体销售额和品牌认知度提升。

第二,超高性价比且价格稳定。

韩束红蛮腰价格是399 元,包含洁面、水、乳、精华、面霜五大单品,外加同规格水乳赠品,以及面膜、眼霜等赠品共14件,覆盖全套护肤流程,给消费者“超高性价比”的感觉。

根据考古加数据,韩束消费者中,女性占比逾9成,24-30岁占比28%,31-40岁占比37%,三四线城市占比为54%。这部分人群正是价格敏感型消费者,她们构成韩束红蛮腰的消费主力。

更重要的是,价格稳定可以保证消费者的忠诚。去年,上美几乎放弃了大促,平时什么价格,大促什么价格,而且所有渠道一盘货,所有渠道一个价格。韩束要做到的是“让消费者每时每刻买都不会后悔。”

对消费者而言,如果定期低价促销,就会有意识的抑制自己的短期消费需求。而且,如果一种商品在顾客购买之后商店不久即降价,顾客会产生一种被欺骗或吃亏的感觉。价格稳定不仅让顾客感觉标价诚实可信,不必延迟购买,不会产生被欺骗的感觉,而且相对会提升企业的利润空间。

第三,建立标准化自播矩阵。

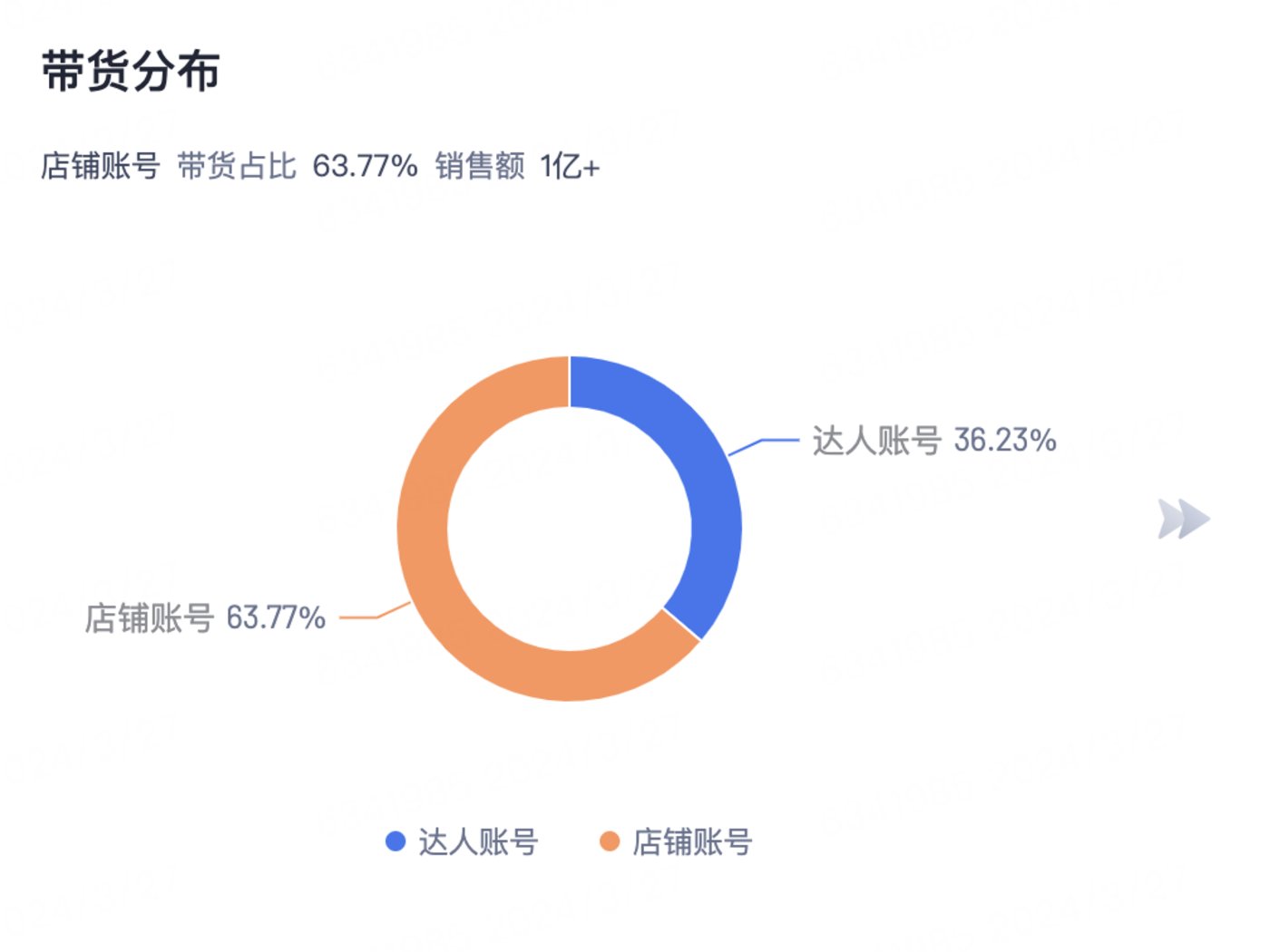

考古加数据显示,韩束去年店铺带货比例高达63.77%。韩束直播间被网友称为“日不落直播间”,全天24小时在线直播,绝大部分直播时间在4小时以上。

参考科特勒的5A模型理论,抖音将用户划分为A1(了解)、A2(吸引)、A3(问询)、A4(行动)、A5(拥护)五类。其中,A3人群最关键,离转化只差临门一脚。按照抖音算法,只要用户看过一集韩束定制短剧,就会被平台归类到贴着韩束标签的A3人群。

而韩束24小时直播间就承接了这类人群的转化,从聚焦大单品、到短剧积累A3人群,再到引流至直播间,韩束构建了转化闭环,并由此将短视频观众成功转化为品牌客户。

想延续高增长,还需跨越两大挑战“打广告,不一定能做成品牌,但不打广告,很难做成品牌。”吕义雄信奉重金营销对品牌的意义。

据《化妆品报》报道,吕义雄计算第二年的广告投放多少,有一个公式,即用当年11月或12月的营收数字,乘以12,就可以大致推算出下一年度全年的营收。把预测的第二年营收额扣除货品、税费以及其他成本,剩余的全部用来做广告投放。

这样做广告投放计划,意味着第二年如果不能实现增长,韩束将没有净利润,甚至处于亏损状态。

回顾韩束的发展,从明星代言,冠名综艺,到如今定制短剧、直播带货,媒介虽有变化,但韩束做营销的方法都趋同。

韩束在电视购物渠道掘到了第一桶金,相当于现在的直播购物。在电视购物盛行期,韩束与湖南快乐购等全国30多家电视购物频道达成过合作,彼时电视购物渠道给韩束贡献了一半以上业绩。

吕义雄曾在2012年的一次讲话中表示,“在小众电视购物渠道,韩束占得这个渠道的化妆品品类37%,成为这个特殊渠道的销售冠军。”2012年,韩束在电视购物渠道实现了1亿多元的销售回款。而这一年,韩束已经体现出大单品打造能力,“韩束红 BB”成为当年爆品。

接下来几年,吕义雄又投资于综艺广告,相当于现在的定制短剧。据CTR数据显示,2013年至2015年间,韩束电视广告刊例费用分别为2.12亿元、4.49亿元以及5.17亿元。而2016年,其在湖南卫视《天天向上》《金鹰独播剧场》的冠名就投入10亿元。

吕义雄说,“在抖音投资短剧,就是把剧和综艺的方式搬到抖音。我们在抖音的突破,就是把在湖南卫视做的营销,按照同样的熟悉的模式、配方放到抖音创新,用消费者熟悉的模样走过来。”

但对于未来增长,上美还将面临两大挑战。

一是能否将抖音的势能外溢到其他渠道?

吕义雄提出,2024年的重点是加强抖音,重兵天猫,重返线下。目前,韩束的发展核心在于抖音,但天猫、线下渠道薄弱。目前,大部分品牌的打法是,发力抖音、小红书等渠道用于引流,让天猫和线下门店承接品牌流量外溢。但是,抖音势能能否反哺线下和其他渠道还需要进一步验证。

二是能否将韩束的爆发式增长复制到其他品牌?

据了解,韩束品牌总经理罗燕已经开始管理一叶子和红色小象。罗燕是去年韩束获得爆发式增长的关键先生之一,网传小道消息,上美今年曾发布嘉奖令,称营销副总裁罗燕女士在2023年度带领销售团队在抖音美妆实现了断崖式领先,特嘉奖罗燕女士一辆劳斯莱斯曜影,官方售价为520万到620万元人民币之间。

吕义雄坦言,今天把精力过多分给其他品牌,是划不来的,韩束2024年至少增长一倍,当韩束没有破百亿前,会先把韩束打造成超级品牌。但是上美也会利用这个时间培养下一步作战的品牌。“用韩束团队接手一叶子,代表着一旦找到感觉会倾巢而出。”

目前,韩束品牌占营收比例超7成,一叶子、红色小象等品牌均不到1成,未来,韩束的成功经验能否复制到其他品牌,仍需划一个问号。