2017年,房地产市场在中国步入新时代的大背景下,将迎来高质量的发展阶段和多层次的全新发展格局,房地产企业应主动转变发展思路,适应行业发展的重大变革,挖掘新时代的发展机遇。为此,中国房地产TOP10研究组以“提质稳发展,谋变新时代”为主题,发掘行业中综合实力强、成长潜力大、经营稳健、社会责任感强的优秀房地产企业群体,并研究产生了2018中国房地产综合实力百强企业。

一、百强企业整体发展特点分析

2017年,房企间“规模之战”高 潮迭起。百强企业在以规模增长为导向的目标驱使下,2017年在激烈的市场角逐中全力拼搏,因城施策,积极把握市场窗口期“抢市场”,实现了销售业绩的突飞猛进,行业集中度进一步“跳涨”。2018年,尽管即将面临更加不确定的市场,面前的白热化竞争趋势却更为清晰,由百强企业目前设定的2018年销售目标来看,无不昭示了其投身未来激烈卡位战的勃勃雄心。具体来看:

1.市场份额提升至47.7%,规模化扩张唱响主旋律

百强企业2017年销售额增长32.8%,市场份额提升至47.7%

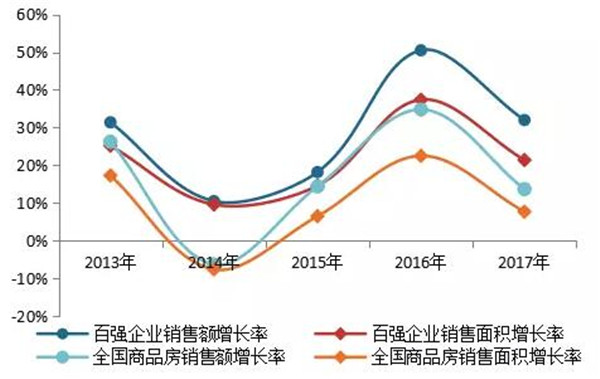

图1 百强企业2013-2017年销售增长情况

2017年,规模化加速扩张唱响全年市场主旋律,百强企业奉之为圭臬,积极把握市场结构性热度轮转机遇,销售业绩再上新台阶。2017年,在“房住不炒”总基调下,全国商品房成交量增速有所放缓,但销售规模再创新高,全国商品房销售额和销售面积分别为133701亿元和169408万平方米,同比分别增长13.7%和7.7%。百强企业2017年销售总额、销售面积分别达63760.7亿元、49795.9万平方米,同比增长32.8%和23.7%,增长率分别高于同期全国增幅19.1、16.0个百分点,马太效应加剧。

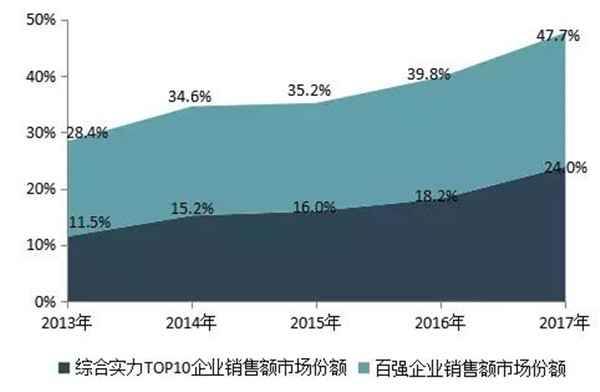

图2 百强企业及综合实力TOP10企业2013-2017年市场份额

行业集中度加速提升,百强企业市场份额持续走高。2017年,百强企业市场份额快速上升至47.7%,较上年提高7.9个百分点,增幅高于2016年3.3个百分点。其中,综合实力TOP10企业2017年市场份额为24.0%,较上年提高5.8个百分点,占百强企业销售总额的50.2%,强者恒强趋势凸显。

强者恒强态势持续,资源集聚加剧行业垄断

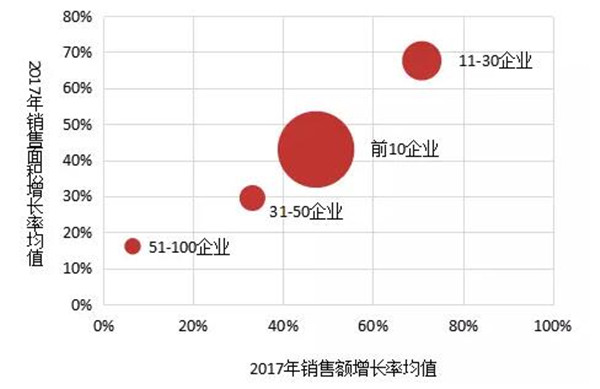

图3 百强企业不同层级2017年销售额及其增长率均值情况

百强企业整体销售规模再上新台阶,千亿军团业绩跳涨。其中碧桂园、万科、恒大跨越五千亿门槛;融创、保利、绿地也突破三千亿销售关卡;龙湖、新城、世茂、旭辉等成功晋级千亿俱乐部,千亿阵营大幅扩容。百强企业各层级销售表现均好性提升,强者恒强态势持续。2017年,百强各层级企业销售额增长率均值位于20%-75%之间。其中,百强前10企业销售额增长率均值为47.3%,高于百强企业销售额增速14.5个百分点;11-30企业在踏准市场机遇前提下,以更高的周转率、执行力等加速奔跑,销售增速领衔百强企业,平均增速达70.9%,高于百强企业销售额增速38.1个百分点。

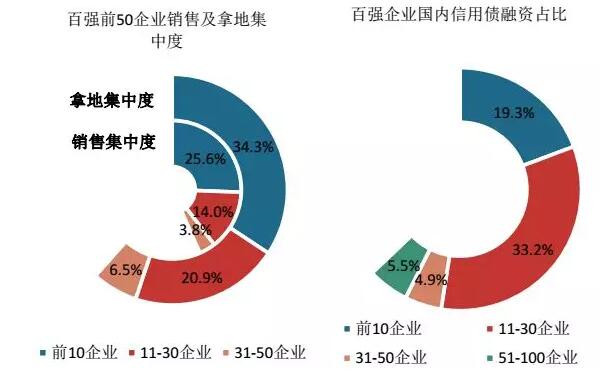

图4 百强企业销售集中度、拿地集中度及信用债融资占比情况

随着行业进入资源主导阶段,百强企业的资源集聚效应更为强化,将促进行业集中度进一步提升。百强企业凭借更强的综合实力,在城市市场及土地、资金等资源领域拥有更高话语权,优势资源不断向其倾斜,不仅助推其销售业绩大幅跨越,也保障了其未来拥有充足的竞争砝码,强者恒强已成行业共识。2017年,百强前50企业在40个大中城市的销售集中度为43.4%,占据了重点城市超四成的市场;招拍挂拿地集中度为61.6%,获取了全国300城超六成的土地资源;百强企业国内信用债发行规模为1067.5亿元,占发行总量的62.8%;海外债发行规模为1646.3亿元,占发行总量的78.1%。

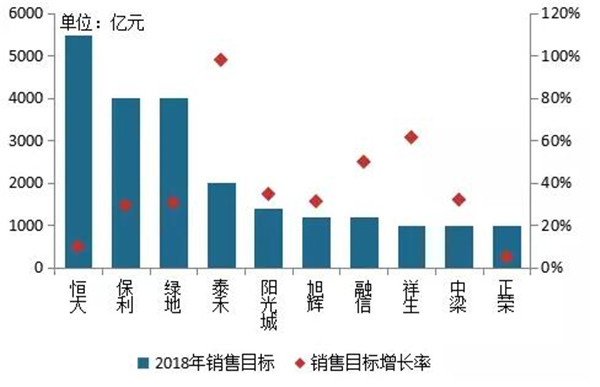

聚焦更高销售目标发声亮剑,铆足劲儿打好卡位战

图5 百强企业2018年销售目标及增长率情况

百强企业对2018年业绩目标整体仍持较高预期,销售目标及增长率均为较高水平,力求在行业卡位战中占据优势地位。具体来看,千亿目标成新的竞争门槛,部分百强企业完成业绩增长目标压力较大。绿地董事长张玉良表示企业正稳步向万亿资产规模迈进,同时提出2018年房地产的销售规模不低于4000亿元;融信已制定2018年全年合约销售目标为1200亿元;正荣、中梁、祥生等企业均剑指“千亿级”目标。从销售目标增长率来看,上述百强企业2018年销售目标增长率均值为38.2%,完成业绩目标的压力较大。

2.因城施策把握消费升级,加强合作抢抓市场先机

加大热点城市深耕力度,把握城市群外溢需求

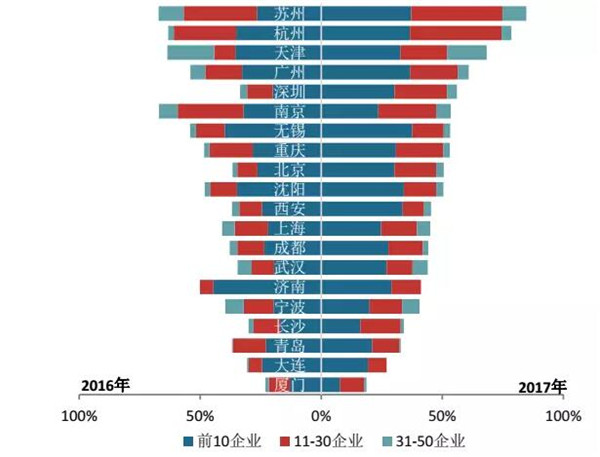

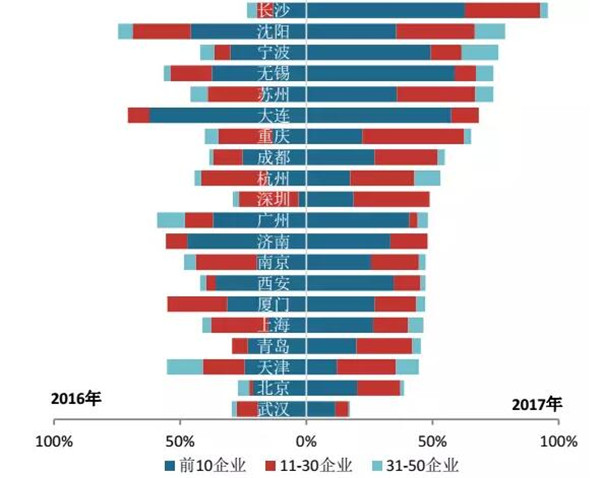

图6 百强企业内部不同层级2016、2017年城市销售集中度

2017年,部分热点城市受到严格的政策调控,但百强企业凭借强大的综合实力抢抓市场机遇,实现销售业绩快速增长,城市集中度继续保持高位。具体来看,百强前50企业在广州、深圳、杭州、天津、苏州等热点城市的销售集中度均超50%,其中杭州、苏州更是超70%;在深圳、苏州、杭州、北京等城市销售集中度提升明显,分别提高14.0、22.5、15.2、17.5个百分点。分层级来看,热点城市中规模较大的百强企业优势更为凸显,前10企业、11-30企业在深圳、杭州、苏州、南京的销售集中度均超20%。

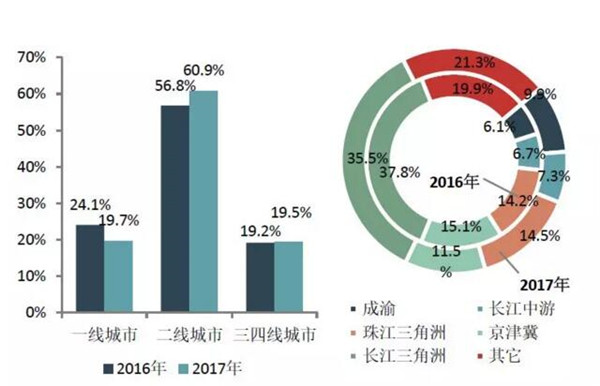

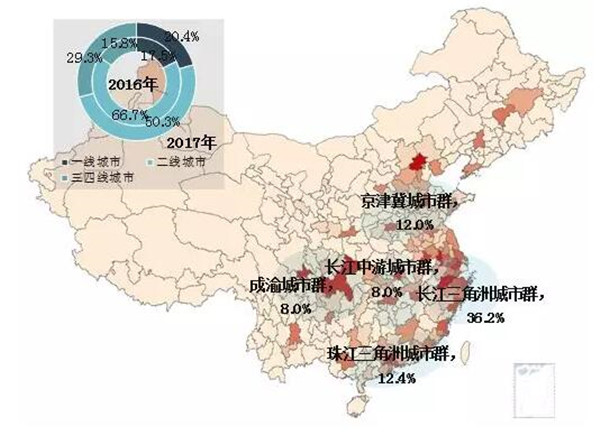

图7 前50企业2016、2017年各等级城市、城市群销售额分布

百强企业抢抓非热点二三四线城市放量契机,二线、三四线城市成交占比提升。2017年,前50企业重点项目在二线及三四线城市销售额占比达80.4%,同比提升4.4个百分点,其中二线城市占比高达60.9%,同比提升4.1个百分点;一线城市在严格的政策调控下成交规模明显缩减,销售占比同比下降4.4个百分点至19.7%。百强企业在五个主要城市群的销售占比为78.7%,其中长三角占比最高,达35.5%。

因城施策抓城市窗口期机遇,新时代下谋求产品创新升级

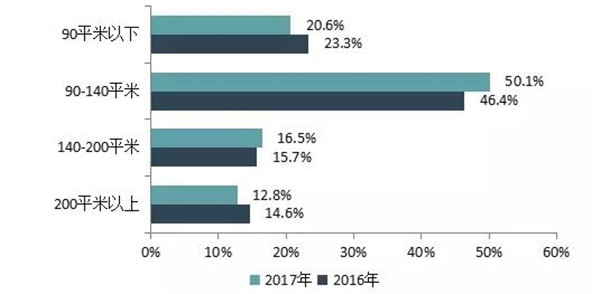

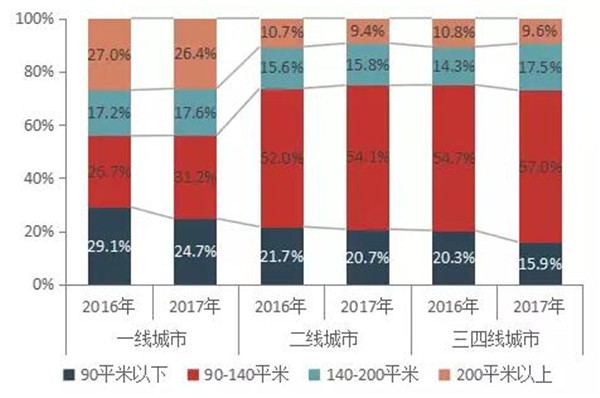

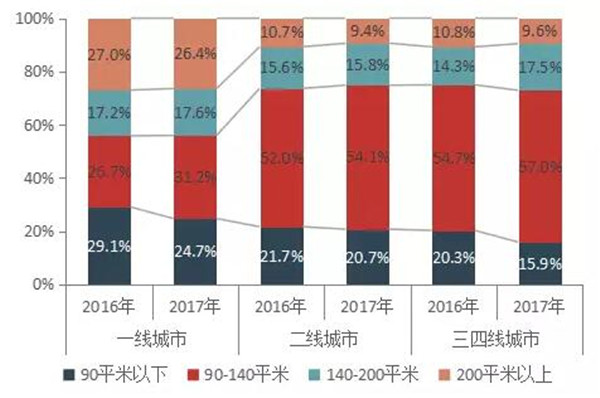

图8 前50企业2016、2017年重点项目各面积段销售占比

百强企业聚焦主流需求,加大改善类产品结构比例。2017年,百强企业加大改善型产品的推出比例以抢占市场份额,有力推动业绩快速增长。从百强前50企业重点项目各面积段产品的销售额占比来看:90-140平米首改、140-200平米改善类产品销售额占比分别提升3.7、0.8个百分点;90平米以下首置、200平米以上高端类产品销售额贡献率分别降低2.7、1.8个百分点。

图9 前50企业2016、2017年分城市等级各面积段销售占比

具体来看,百强企业因城施策,一线城市发力首改类及高端类产品,二线及三四线城市聚焦于首改类产品,促进企业业绩实现快速增长。研究组对百强前50企业2016及2017年重点项目各面积段的销售额贡献分析得出:前50企业一线城市各类产品销售贡献较为均衡,其中首改类产品占比最高达31.2%,同比增长4.5个百分点,高端类产品占比达26.4%,同比小幅下降;在二线、三四线城市,百强企业产品仍以90-140平米首改类产品为主,业绩贡献率分别提升2.1个、2.3个百分点。

加大合作力度,助力企业业绩快速增长

图10 百强代表企业2017年销售额同比增长率与权益比例情况

合作共赢已成为百强企业高增长背后的新运营逻辑。在市场竞争更加激烈、土地出让条件更为苛刻、行业利润下行、风险加大等影响下,加大合作力度成为百强企业抢占市场、对抗风险的必然之选。2017年,百强企业加强合作力度,权益销售额占比越低,销售额增长率越高。整体来看,百强代表企业权益销售额比例均值在80%左右,碧桂园、龙湖、融创等百强企业权益比例较低,分别为68.5%、77.1%、73.4%,销售额同比增长率分别高达83.1%、77.1%、140.4%,助力企业销售业绩实现高速增长。

3.模式创新抢占核心资源,内外兼修促高质量发展

拿地向三四线城市下沉,通过并购、合作等多渠道补仓

2017年,行业规模战进一步升级,土地资源的争夺更趋激烈,百强企业不仅在招拍挂市场攻城略地,更是通过收并购、旧改、产业新城、文旅地产等方式补充优质资源,为其业绩的快速增长储备弹药。2017年,百强前50企业拿地金额达2.55万亿元,其中招拍挂拿地金额2.24万亿元,同比增长76.7%,占全国300城土地成交金额的61.6%。

图11 百强企业内部不同层级2016、2017年城市拿地集中度

2017年,百强企业凭借自身优势持续加大热点城市深耕力度,城市拿地集中度显著提升。2017年热点城市土地市场竞争趋于白热化,其中百强前50企业在杭州、成都、重庆、沈阳、长沙等城市拿地集中度均超50%;另外,热点城市土地竞拍要求的提高导致参与门槛提升,规模较大的百强企业优势更为凸显,拿地集中度更高,如百强前30企业在重庆、成都、苏州等城市拿地集中度均超50%。

图12 百强前50企业拿地金额城市分布及城市等级分布

百强企业积极把握城市群发展机遇,持续深耕五个主要城市群及周边三四线城市,中西部城市拿地比例明显加大。百强前50企业在长三角、珠三角、京津冀、长江中游、成渝五个主要城市群拿地金额占比达76.5%,长三角城市群占比最高为36.2%,同比减少4.2个百分点。其中,百强企业在把握各城市群中一二线热点城市基础上,加大受核心城市外溢影响的三四线城市的土储力度。百强前50企业在一线城市拿地金额占比为20.4%,同比提升2.9个百分点;在三四线城市占比为29.3%,同比提升13.5个百分点,其中长三角城市群中的嘉兴、常州、绍兴、南通等三四线城市备受青睐,拿地金额增长显著。

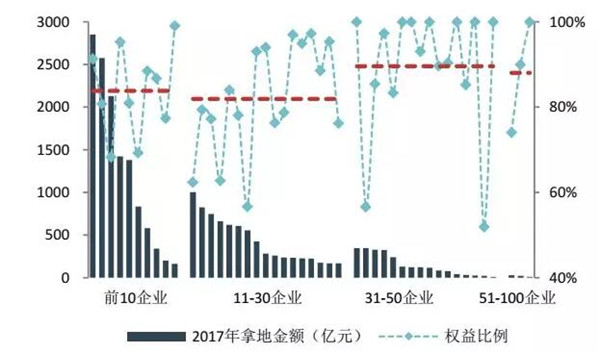

图13 2017年百强各层级代表企业招拍挂拿地金额及权益比例

此外,百强企业通过强强联合、与本土企业合作等方式曲线拿地,分担运营风险,实现优势互补、合作共赢。2017年,百强代表企业合作拿地权益比例均值为85.4%。分层级来看,前10企业、11-30企业更倾向联合拿地,权益拿地比例分别为83.8%、81.9%,其中保利、华润、龙湖、旭辉等百强企业拿地权益比例在70%以下,而31-50企业、51-100企业合作力度较小,拿地权益比例分别高达89.6%、88.0%。

加大海外融资力度,创新融资方式保障企业现金流

图14 百强企业2013-2017年筹资活动现金流入均值

2017年百强企业的业绩增长依赖于金融的大力支持,在整体融资环境趋紧的背景下,百强企业的融资优势更加凸显。2017年百强企业筹资活动现金流入均值为152.3亿元,同比增长15.8%,筹资规模持续提升。随着审核趋严,百强企业作为金融机构的白名单客户得到更多资源倾斜,在银行贷款、信托、公司债等传统融资渠道具有突出优势,此外,在海外市场、资产证券化、基金等创新融资渠道方面更易获得投资者青睐。

图15 百强企业不同层级2016、2017年信用债、海外债情况

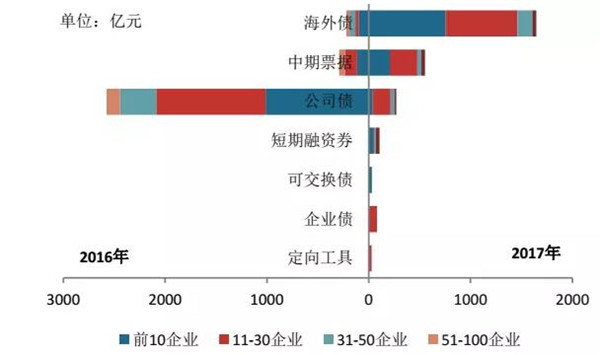

百强企业国内信用债发行规模大幅减少,海外债发行大幅增长,成为发行主力。2017年,中央多次表态加强金融管理,防范房地产泡沫风险,防止资金违规流入房地产,百强企业国内信用债发行规模为1067.5亿元,占发行总量的62.8%,其中,中期票据发行规模则同比增长91.1%至552.4亿元;随着国内融资渠道锁紧,百强企业积极到海外发行债券,发行规模达1646.3亿元,同比大幅增长643.3%,占发行总量的78.1%。

其中,在白名单基础上,规模较大的百强房企得到更多资金支持,规模差距也进一步筑起了融资分水岭。百强前10、11-30企业公司债发行规模40.0亿元、176.0亿元,加权平均成本分别为4.5%、6.2%;而31-50、51-100企业发行公司债较少,分别为35.5亿元、20.6亿元,发行成本分别为7.2%、8.0%。百强前10、11-30企业发行中期票据达478.2亿元,占百强整体发行规模的86.6%。另外,百强前10、11-30企业海外债发行规模分别为756.8亿元、702.8亿元,占百强整体发行规模的46.0%、42.3%。

内外兼修加大人才争夺、培养和激励力度,焕发新动力

图16 2017年百强企业跟投制度升级变化

2017年,在房地产行业转型升级、企业规模扩张加速的背景下,房地产行业的人员流动空前高涨,背后是房企对于人才的大量迫切渴求。为了抢夺人才、留住人才,百强企业“内外兼修”,内部推行合伙人、跟投机制,加大股权激励等,外部高薪聘请知名高管、大规模扩招知名高校应届生等,从人才入手助推企业管理效能、成本控制、商业模式等方面的突破,集聚优秀人才,焕发新动力。

4.控成本高周转双管齐下,向效率要效益提升盈利

净利润率上升0.3个百分点,规模效应加剧企业盈利分化

图17 百强企业2013-2017年营业收入与净利润均值变化情况

2017年,百强企业销售业绩的超预期表现带动了营业收入及净利润的提升,全年百强企业营业收入均值达423.6亿元,净利润均值达48.9亿元,分别同比增长28.5%、30.0%,净利润增速较上年提高4.0个百分点,首次超越营业收入均值增长率,呈现出增收又增利的“双增”现象。

图18 百强企业不同层级2016、2017年净利润率及ROE情况

2017年,主要受益于结算期内高盈利项目,百强企业整体盈利水平有所提升。尽管年内土地价格不断走高,热点城市限购、限贷、限售等政策频出,行业盈利压力不断加大,但受益于前期市场回暖阶段销售的高盈利项目,以及三四线城市价格上涨和成本较低的项目进入结算期,百强企业2017年盈利水平有所提升,净利润率、ROE均值分别为11.3%、16.6%,分别较上年提升0.3、0.5个百分点。值得注意是,随着市场持续调整,未来行业利润率整体仍将呈现下行趋势,百强企业应做好相应的准备。

与此同时,百强企业盈利能力内部分化加剧,规模较大的百强企业凭借品牌溢价、周转能力、管理效率等优势,实现更高的净利润率和净资产收益率。前10企业净利润率、净资产收益率分别为14.2%、17.9%,较2016年分别提升0.6、1.2个百分点;11-30企业净利润率和净资产收益率分别为12.9%、16.1%,较上年增长0.5、0.7个百分点;31-50企业净利润率和净资产收益率明显低于前10企业和11-30企业,分别为10.2%、13.4%。

多措并举控成本,大型企业成本控制能力凸显

图19 百强代表企业2016、2017年新增地价占销售均价的比重

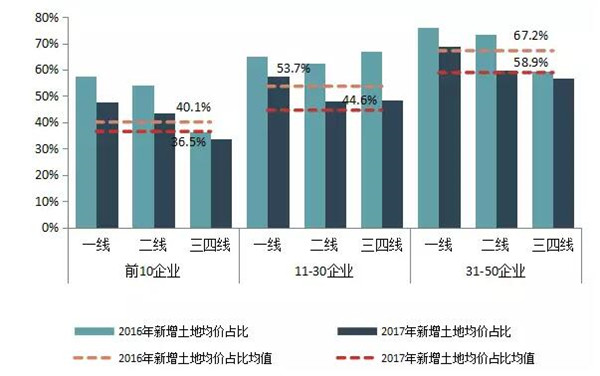

顺应“改善潮”需求,高品质产品提升销售溢价。随着土地成本持续走高,规模较大的百强企业积极强化产品力与服务力,改善溢价空间。从2017年新增土地均价占同期销售均价的比重来看,前10企业的占比均值较去年下降3.6个百分点至36.5%,远低于11-30企业的44.6%和31-50企业的58.9%,保障了充裕的盈利空间。

图20 百强企业不同层级2017年信用债、综合融资成本率情况

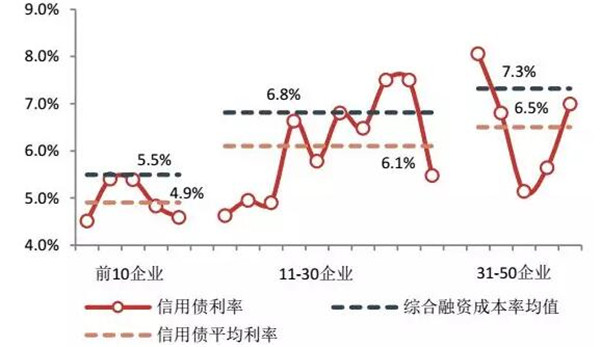

凭借自身规模优势及综合实力,积极通过信用债、基金、资产证券化等方式获取低成本资金,保障企业盈利空间。随着资金紧缩、利率上行压力加大,企业间融资成本分化趋势凸显,其中规模较大的百强企业融资成本明显低于其他企业。2017年,前10百强企业综合融资成本率均值为5.5%,分别低于11-30企业和31-50企业1.3、1.8个百分点,融资优势明显。

图21 百强企业不同层级2017年三项费用率情况

修炼管理内功,严控三费,规模较大百强企业三项费用率明显低于其他企业。受人力及财务成本上升影响,2017年百强企业销售、管理和财务三项费用率均值为9.1%,较上年小幅上升0.3个百分点。而规模较大百强企业凭借明显的融资优势、精细化的管控能力以及高效的信息化手段等,三项费用率保持低位。2017年百强前10企业三项费用率均值为8.1%,分别低于11-30企业和31-50企业1.1、1.7个百分点。其中,万科、保利、中海等企业三项费用率保持在7%以下。

高周转带动高增长,改善盈利质量

图22 百强企业2015-2017年周转率变化情况

百强企业2017年总资产周转率、存货周转率小幅提升。2017年百强企业总资产周转率均值、存货周转率均值分别为0.40、0.52,同比分别增长0.01、0.02。伴随房地产市场热度从一线城市蔓延到二三四线城市,百强企业2017年采取高周转策略,加快投资开发速度,积极把握热点城市机遇,促进盈利规模和质量的提升。

5.围绕主业构建多元布局,做城市美好生活服务商

新时代下,美好生活的内涵被不断丰富充实,住房需求将逐渐完成由量到质的升级蜕变,“不断满足人民日益增长的美好生活需要”成为房企在业务拓展方面上下求索的基本出发点。

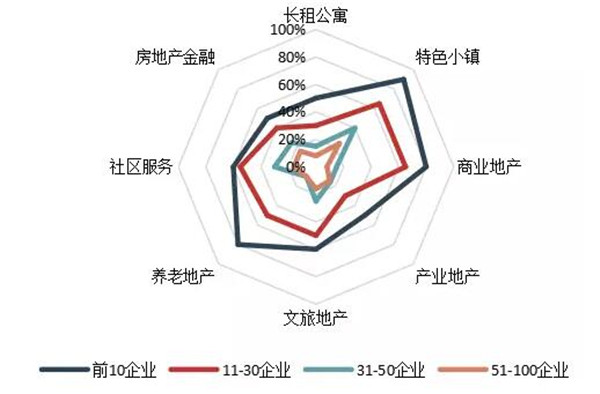

图23 百强企业内部不同层级2017年转型方向情况

百强企业的多元化转型存在不同规模下的差异化选择:前10企业凭借自身的资源优势和稳健的运营能力,房地产相关转型方向大而全,60%以上的企业积极抢占特色小镇、商业地产、文旅地产、养老地产、社区服务等领域;11-30企业中超50%的企业重点关注特色小镇、商业地产、文旅地产和养老地产等;31-50、51-100企业则受自身规模或资源的限制,多元化布局相对单一,且较多关注发展相对成熟的社区服务及“新风口”特色小镇等领域。

6.扶贫建保障房不忘初心,全面履行企业社会责任

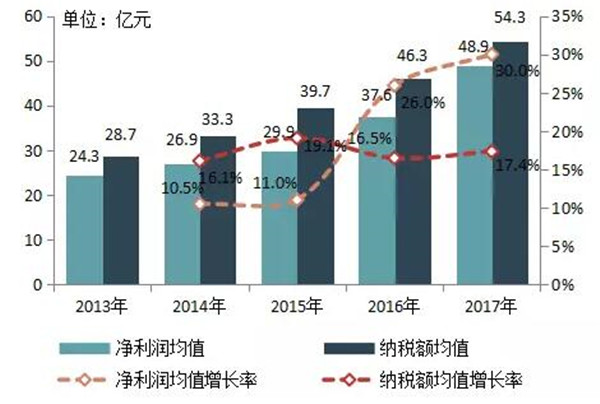

图24 百强企业2013-2017年纳税额与净利润增长情况

2017年,百强企业积极依法纳税,纳税额及增长率随着企业净利润的快速增长而明显提升:百强企业纳税总额均值达54.3亿元,同比增长17.4%,其中税金及附加均值为32.7亿元,所得税均值为21.6亿元,同比分别增长15.8%、19.9%。首先,百强企业积极参与保障房建设,为改善民生、提高人民生活水平做出贡献。其次,2017年是推进脱贫攻坚战的重要一年,百强企业响应政府号召,不忘回馈社会,帮助落后地区脱贫。此外,百强企业积极参与环保事业、推进绿色建筑及装配式建筑等,降低能源消耗,弘扬节能、绿色、健康的理念。

7.规模化发展忌盲目扩张,理性决策避高价地风险

强土储、优结构、防风险,加足马力备战规模化

图25 百强代表企业可售货值按不同城市土地去化周期划分结构

规模较大的百强企业土地布局广泛,能够有效分散市场结构变化带来的风险,约70%左右的可售货值分布在土地消化时间少于2年的城市,均衡的可售货值结构能够确保企业中短期销售业绩的持续增长,但是也应警惕分布在土地消化时间大于5年以上城市的土地储备是否会对企业造成一定的库存压力。规模中等的百强企业土地布局较为集中,可售货值多分布于区域热点城市,虽短期内业绩可期且无去化压力,但也应注意热点城市调控是否会对其造成影响,以及未来是否有充足土地资源可以满足其强烈的规模增长需求。

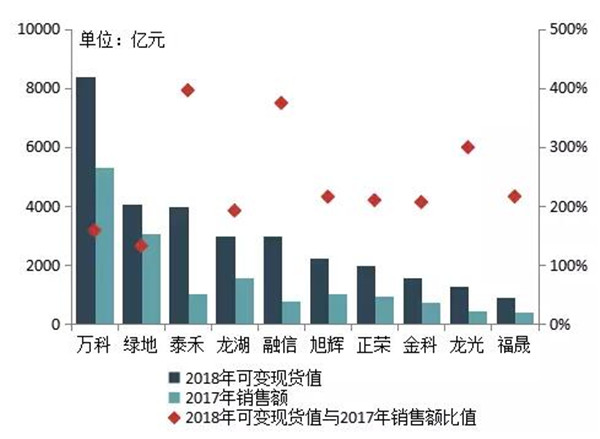

图26 百强代表企业可变现货值及占2017年销售额比重情况

房企的土储可变现能力是房企在未来竞争中胜出的重要筹码。规模较大的百强企业不断强化土地储备、补充较多货值,保障本身销售规模的同时维持稳定的销售增速。规模中等的百强企业集中发力,在2017年实现销售业绩大幅跨越的基础上加快土地储备、储备更加充足的货值,以期销售规模再上台阶。

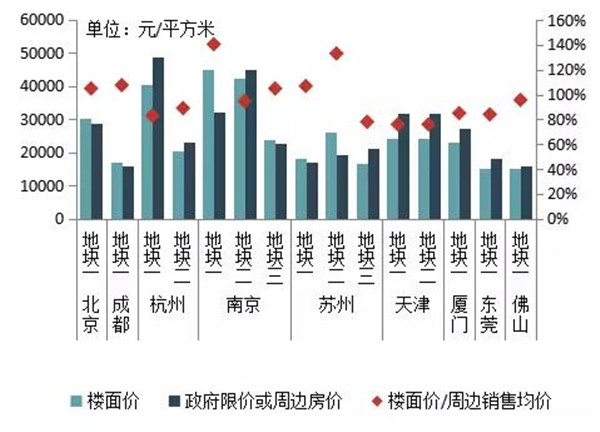

限价政策下高价地开发难度加大,销售端和融资端承压

图27 部分典型地块成交楼面价与政府限价或周边楼面价对比

在限购、限贷、限价、限售、限商的“五限”政策影响下,高价地集中成交的热点城市房地产市场量价陷入冷冻期,高价地块的去化难度加大。从近年高价地开盘情况来看,2016年以来全国合计成交的770余宗高价地块中,截至2017年底已开盘项目仅为30个左右。从770余宗高价地块的拿地房企来看,部分企业集中获取了多宗高价地,且部分地块拿地楼面价已经接近或超过限售价格及周边在售房价,去化压力较大。特别在当前融资环境收紧的背景下,高价地块将对房企造成销售和融资两端的现金流压力。

8.监管从严致资金面承压,谨防财务风险的灰犀牛

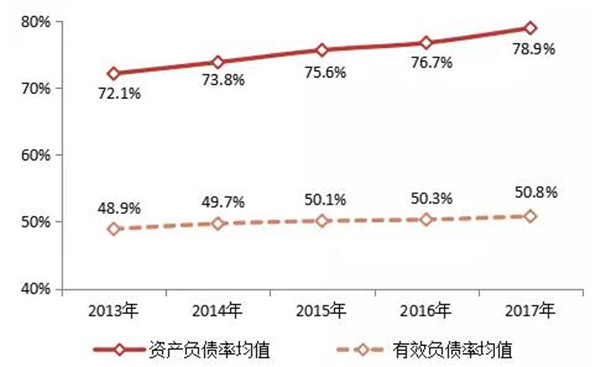

资产负债率明显增长,短期偿债能力有所下降

图28 百强企业2013-2017年资产负债率及有效负债率均值

2017年百强企业在追逐规模扩张的同时进一步拉升了负债水平,负债压力加大,但实际负债压力尚处合理范围。房地产企业2017年普遍加大杠杆率驱动规模增长,全年资产负债率均值为78.9%,较2016年提高2.2个百分点,逼近企业资产负债率红线;但由于销售状况较为理想,剔除预收账款后的有效负债率为50.8%,与2016年相比小幅提高0.5个百分点,百强企业实际负债水平整体可控。

图29 百强企业2013-2017年流动比率与速动比率均值

2017年,百强企业短期偿债压力明显加大。2017年百强企业的流动比率均值为2.11,较去年上升0.02;速动比率为0.51,较去年下降0.04,延续下行趋势。主要由于2017年百强企业大力增加土地储备,年末存货均值为958.9亿元,较2016年增长26.5%。

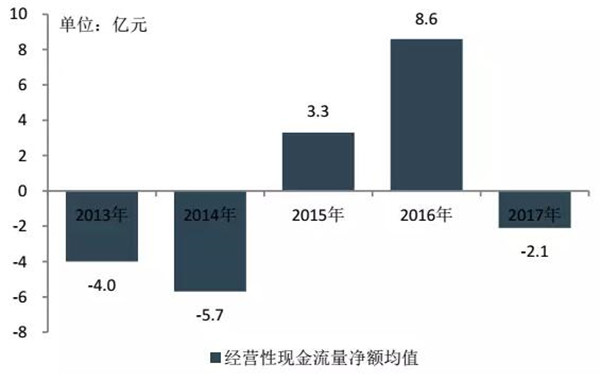

投资规模显著扩大,现金流压力隐现

图30 百强企业2013-2017年经营性现金流净额均值

受土地投资支出大幅增加影响,百强企业2017年经营性现金流量净额均值由正转负,呈现紧张态势,由2016年的8.6亿元下降至2017年的-2.1亿元。其中,不同层级百强企业经营性现金流量净额均值分化明显:百强前10企业坚持审慎的投资策略,量入为出,经营性现金流量净额均值较为充裕,11-30企业及31-50企业在趋紧的融资环境下仍积极投资,经营性现金流量净额为负数。

监管从严导致融资渠道受阻,房企暗藏偿债隐忧

图31 2018-2022年房地产行业债券需偿还规模

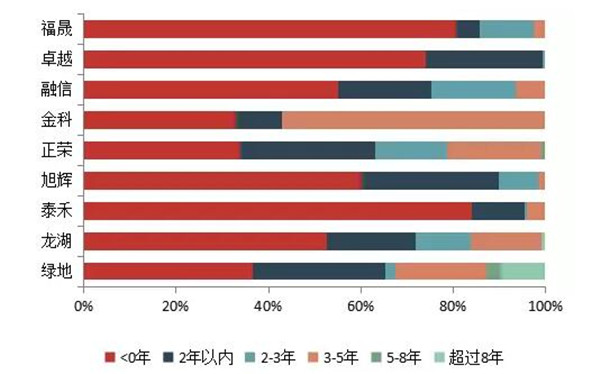

随着金融去杠杆以及楼市调控政策的持续深入,2018年房地产企业将面临融资端与销售端的双重压力。仅从债券资金兑付压力来看,房企2018年已经步入集中还款期,面临一定的现金流考验。房企自2016年集中加杠杆扩张,借贷资金平均周期为2年。在目前2018-2021地产企业存续债券中,债券偿还规模逐年增加,2018年需偿付规模为1686.1亿元,2019年、2020年分别为3116.4亿元、4416.9亿元,同比增长84.8%和41.7%,房地产企业需偿还债券规模在2021年达到5725.7亿元。

二、2018中国房地产百强企业TOP10研究

中国房地产TOP10研究组在百强企业研究的基础上,对企业规模性、盈利性、成长性等方面进行了深入研究,评价产生了2018中国房地产百强TOP10企业。此外,随着中国房地产市场进入高质量发展的新时代,房地产服务也迎来提质变革的新阶段。在此背景下,中国房地产TOP10研究组对特色地产企业、策划代理企业及金融服务企业进行深入地分析研究,评选出了在长租公寓、商业地产、产业园区、城镇化运营、特色地产、代建运营、策划代理、房地产基金、房地产信托等领域的优秀企业。

2017年,“房住不炒”勾勒出了未来更长一段时期内房地产之于中国经济社会中的基本定位,也明确了房地产市场的运行规则正在发生转折性、根本性的变化,“新时代”的大幕正在徐徐展开。在此背景下,百强企业已然意识到“规模不是万能的,但无规模不成活”,在赶搭“末班车”冲刺销售业绩的同时,强化运营能力、构筑美好生活,寻求高质量发展。在未来波动性、危机感、风险和不确定的市场环境下,百强企业应主动拥抱波动和风险,提高自身的“反脆弱性”,成为“真正的行业勇者”。另外,新时代已经拉开序幕,中国房地产市场格局即将发生深远的变化,房地产企业也将面临着全新的机遇和挑战。百强企业应借助新时代东风,变革创新,攻关克难,充分发挥企业优势,实现跨越式增长,为实现人民美好生活愿景而努力奋斗。