如果说,甲级写字楼租金代表一座城市TO B的服务业发展水平,那购物中心租金则反映了一座城市TO C的服务业发展水平。

之前我们写过《》,今天我们从购物中心的租金、空置率,来分析中国城市的排名,数据还是来自仲量联行(JLL)。

作为我们经常“买买买”的场所,购物中心服务千家万户,它的租金、空置率可以直观反映一座城市的商业活力。

各城市购物中心租金排名以下是JLL发布的2020年第三季度各大城市优质零售物业(主要是购物中心)的租金排名:

从零售租金来看,中国主要城市的购物中心经济大致可以分为三档:

上海、广州、深圳为第一档,租金全部超过1000元/m²/月。

北京、杭州、南京为第二梯队,租金在500-1000元/m²/月之间。

武汉、西安、重庆、成都、天津、沈阳、青岛,租金在200-500元/m²/月之间。

“魔都“上海以1415元/m²的月租金成为中国内地购物中心最贵的城市,这也说明了魔都人民很能买,买的多、买得贵,所以商户能够负担得起这么贵的租金,上海作为中国第一大商业城市的头衔,名至实归。

“妖都”广州的购物中心租金仅次于上海,以1381元/m²紧咬其后,二者差距不大。能负担起如此昂贵的租金,说明广州购物中心的赚钱能力、广州人的消费实力,都是全国数一数二的。

值得注意的是,北京的写字楼租金远高于沪穗深,但零售租金只排到第四。广州正好相反,写字楼租金在一线城市中最低,但零售租金排到第二,而且和上海的差距非常小。

这说明什么?广州和上海的服务业更擅长TO C,体现为生活性服务业的繁荣,而北京、深圳更擅长TO B,体现生产性服务业的发达。

其中,上海的均衡性相对较好。比如,上海既是消费中心,又是金融中心,而金融就是典型的生产性服务业(TO B),所以上海的服务业To B、To C都不差的。

大家知道,甲级写字楼面向的是大企业主,而购物中心面向的是千家万户。一般来说,大企业可以通过招商引资快速引进,但TO C的服务业非常需要历史的积淀,难以速成。

我举个例子,就比如配眼镜这些看上去很简单的服务业,全广东仍然是广州市荔湾区最强,天河区、南山区的水平都不行。再比如美食密度或者米其林餐厅数量,深圳经济再强,也比不上广州、佛山。

相比就业中心、交通中心,商业中心是更难复制和转移的,因为它真的需要长时间的沉淀和积累。

购物中心回血速度比写字楼更快总体来说,相比甲级写字楼,购物中心回血速度更快。

我们比较了下三季度甲级写字楼、购物中心租金前十的内地城市,发现甲级写字楼租金增速在-9.9%(深圳)至-1.7%(南京)之间浮动。而购物中心的租金则在-7.9%(武汉)至-0.2%(南京)之间。

一线城市中,广州同时是甲级写字楼(-5.6%)、购物中心(-0.6%)租金跌幅最小的。而在一线、强二线城市范围里看,这一宝座则易主给了南京。南京以甲级写字楼月租跌幅最低(-1.7%)、购物中心跌幅最低(-0.2%)成为榜单中最抗跌、最快回暖的宝藏选手。

下面纷纷说说主要城市的情况。

在上海,以核心区和非核心区为界,购物中心租金恢复情况冰火两重天。核心商圈零售物业首层租金环比增长至0.2%,达到48.6 元人民币每平方米每天。而在非核心商圈,整体首层租金环比下跌1.9%,至18.9元人民币每平方米每天。

广州则恢复得更加全面,第三季度市区、郊区租金跌幅双双收窄。仲量联行报告指出,广州市区核心位置的一些优质购物中心已实现租金环比上涨,市郊多数商场出租率得到改善,业主在租金谈判上态度更加强硬。

深圳的购物中心租金下行压力减缓,在第三季度,深圳全市优质零售物业首层租金录得小幅下跌,跌幅较上季度有所缓和。同时,部分购物中心由于运营一贯稳健,议价空间不多,租金水平与第二季度基本持平。

由于持续的空置压力,北京第三季度购物中心租金进一步下降,市区市场租金环比下降3.3%,郊区市场呈现相同下降趋势,环比下跌3.4%。

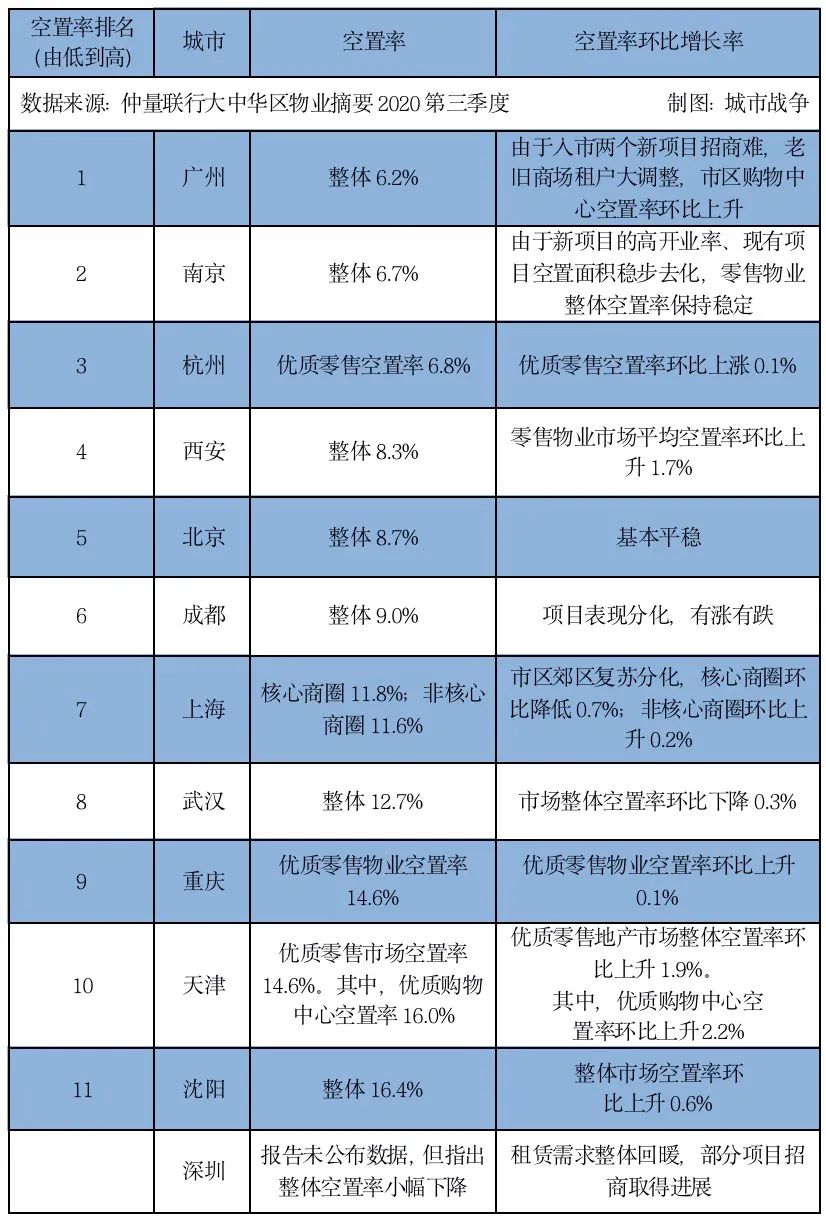

各城市购物中心空置率排名空置率也是购物中心非常大的一个痛点,近年来不少购物中心都面临租金下滑、商户牵出的窘态。

以下是内地各大城市优质零售物业(以购物中心为主)的空置率排名:

众所周知,广州甲级写字楼的空置率全国最低,这一次我们发现广州购物中心的空置率也是全国最低,仅为6.2%,比写字楼还低(10.2%)。

而且,广州季度内新增能供应量是领衔全国各大城市的,在大量注入新水时,广州还能较好消化掉,维持空置率全国最低,显示出广州市场庞大的消费潜力。

南京的空置率仅次于广州,约6.7%。紧接是杭州,空置率紧咬南京,微增至6.8%。

第三季度,内地20个主要城市优质零售物业市场平均空置率为9.7%,环比上升0.1 %,同比上升2.0%。

虽然环比、同比微增,但这主要是由于新入市项目大增。第三季度,我国内地零售物业市场迎来疫情后的首次集中供应。20个主要城市优质零售物业市场新增供应近160万平方米,为去年同期七成水平,推动总存量增长至1.13亿平方米。

购物中心稳健复苏的背面,市场偏好在悄然变化。

一个有趣的现象是,除了传统主力——餐饮,几乎每座城市的新晋主力租户都是新能源汽车、茶饮咖啡、高端奢侈品、国货美妆,它们占据了疫后租赁需求大头,极大刺激了市场回暖。

不过,在疫情冲击之下,各大城市购物中心的空置率仍有可能继续攀升。仲量联行此前预测,内地零售物业2020年度净吸纳量可能创下近12年来最低,空置率则将盘升至10%左右,为2008年第二高水平,仅次于2017年。

当然,疫情之下,能保持这个空置率,也算不错了。要知道,甲级写字楼的空置率动辄20%以上。相比写字楼的超大供应量,购物中心的供应量算少了。

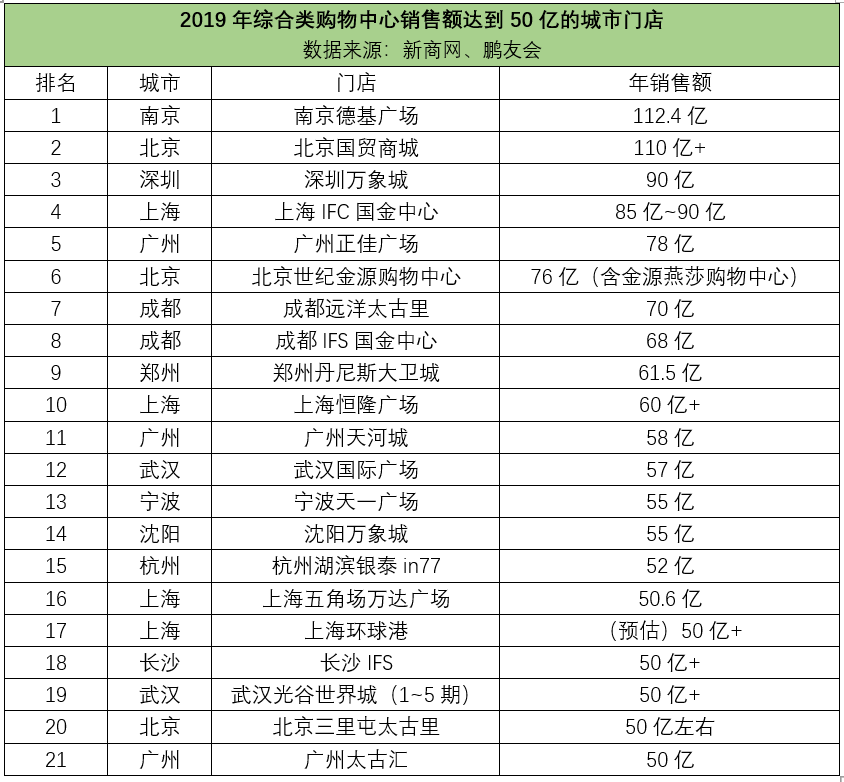

50亿元以上购物中心 哪个城市最多?根据新商网、鹏友会的数据,我们还发现了一个全国购物中心销售额排行榜。

2019年,全国主要城市有21个购物中心的销售额超过了50亿元。

需要注意的是,这里统计的是购物中心而不是百货商场,因为百货商场的业态和维度比较单一,而购物中心是一种多业态的商业模式,包含百货、租赁、餐饮、休闲、娱乐,各种体验式消费,所以购物中心是更能反映一个城市的商业活力、以及人气指数。

下面是重点城市年销售额超过50亿元的购物中心排名:

数据来自:新商网、鹏友会。注:此次盘点中,新商网&鹏友会将北京新光SKP、长春欧亚、长春卓展、上海八佰伴、西安赛格、杭州大厦等商场归类为百货或百货购物中心项目,故未出现在排名中。

从上图可以看出,全国购物中心年销售额达到百亿的只有2家,一个是南京的德基广场(112.4亿元),一个是北京的国贸商城(110亿+),如果算上百货商场,全国达到百亿销售额的项目仅有4个,分别是北京SKP(150亿+)、南京德基广场、北京国贸商城、杭州大厦(105亿)。

如果把50亿销售额作为高端消费中心的起步线的话,那么全国至少有21个项目达到这一指标。其中长沙、杭州、沈阳、宁波、郑州、深圳、南京各有1家,武汉2家、成都2家、广州3家、北京3家、上海4家。

上海、北京、广州是第一梯队,展现出一线城市的强大消费力。

成都入围2家,说明成都的消费能力也不俗,城市商业活力很足。

广州入围的三家购物中心全部位于天河区,而且全部在天河路商圈。三个购物中心的距离非常近,相互间距大约600米,说明广州在商业层面绝对是一个单中心结构。

其中,天河城作为中国(内地)购物中心的“鼻祖”,发展至今仍未衰落。

除了天河城、正佳广场、太古汇这三强,天河路商圈还有天环广场、万菱汇、时尚天河、广百、维多利、摩登百货、天娱商场等多个购物中心或镇百货商场,天河路商圈体量之大、密度之高堪称全国之冠。

相比广州,深圳只有罗湖区的万象城入围TOP21,说明深圳的商业比较分散,不像广州那么聚焦。

另外,北京三个购物中心,一个在国贸,一个在三里屯,一个在海淀。上海四个购物中心,分别位于浦东、静安、普陀、杨浦四个区,可谓各霸一方。

可以说,上海商业的均衡性是一线城市中最好的,广州商业的集中度、繁荣度是一线城市中最高的。