研究 | 仲文佳、张斌、郑捷炜

编辑 | 熊舒苗 主编 | 付庆荣

封面&头图来源 | 摄图网

商因城旺,城以商兴。商业繁荣是城市高质量发展的重要动力源,也是城市魅力、活力、创新力和吸引力的集中体现。

哪些城市商业发展更好、更有潜力?

关于这个问题的答案,在赢商tech与中国商业联合会共同发布了“城市商业综合评价体系(简称:城市商业力)”之下,年年有别。

2023年,基于“城市商业力”,赢商tech综合测评了国内368座城市,第三次发布《中国城市商业力排行榜》。排名越高,城市商业整体发展程度越好。

以下为《2023中国城市商业力排行榜》排名结果:

城市商业力直观反映城市商业发展的广度、高度与质量,动态呈现出商业力在城市商业权衡之中的指导意义。

1

近三年排名之变

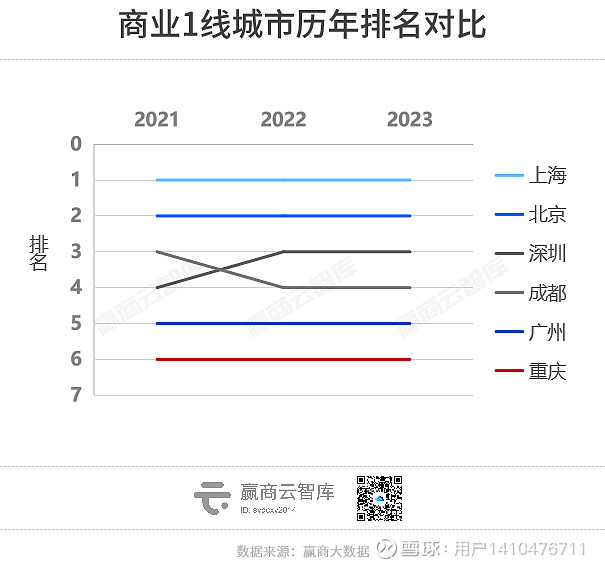

商业1线稳如泰山,商业准1线波动不小

2023商业1线城市依旧为上海、北京、深圳、成都、广州、重庆6城。排名与2022年无异,深圳稳住TOP3,成都扼守TOP4。

2023商业准1线城市为武汉、杭州、南京、苏州、西安、长沙、宁波、郑州、天津、佛山十城。

近三年商业准一线城市商业力排名变化:

排名上升城市:武汉、长沙、宁波。长沙、宁波城市商业力上位速度“惊人”,前者从2021年的19名,跃居12名,后者亦从2021年的16名、升至13名。

排名下滑城市:苏州、佛山、杭州。此三城有所下滑,但名次变化不大。

排名波动城市:南京、天津、郑州。

排名持平城市:西安。

2

不同研究视角

的典型城市解析

对比分析城市商业力指数排名与二级指标,微观各商业线级城市商业丰富度、购物中心存量空间研究等不同具象维度,我们可以对城市商业现状有更清晰的认知,并循此给出了城市商业力提升一些具象建议。

研究视角1:

城市商业力指数排名与二级指标对比分析

(*点击查看大图)

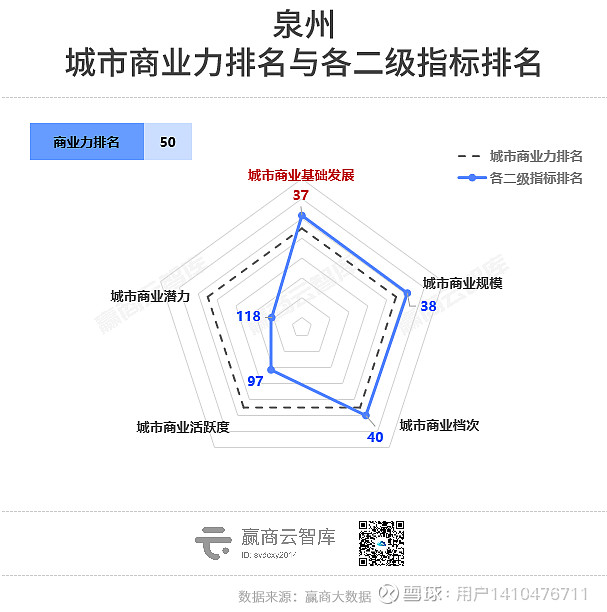

城市商业发展基础 VS 城市商业力

典型城市:泉州

城市商业发展基础排名37;城市商业力排名50

——城市商业发展基础排名 高于 城市商业力排名

发展建议:循序渐进对城市商业提量提质

2022年泉州地区生产总值同比增长3.5%;社会消费品零售总额同比增长2.8%,经济实力隔几年上一个台阶,为福建省乃至全国发展最快、最具活力的地区之一。

但泉州商业地产市场经过快速扩张期,在2017年之后节奏放缓,2018年至2021年仅开业8个项目,2019年起至今主城区未有新项目入市,2022年全市无新增购物中心。

虽商业增量有限,但泉州商业底蕴厚重,万达、宝龙、SM中国、新城商业、中骏商管、世茂商业等连锁运营商均已进驻泉州,连锁商业累计体量已超六成,未来城市商业底蕴和基础水平将协力推动泉州商业进阶发展。

城市商业规模 VS 城市商业力

典型城市:赣州

城市商业规模排名76;城市商业力排名48

——城市商业规模排名 低于 城市商业力排名

发展建议:持续引进与城市相匹配的优质商业内容

赣州的商业规模在商业三线城市中排名中下游,2011年开业的九方购物中心是其首个真正意义的购物中心。

但赣州商业随着招商局、万达、唯品会、爱琴海,特别是华润万象商业先后进驻,提质升档趋势明显,推动城市商业差异化、品质化、多元化发展,促进城市商业力稳步提升。

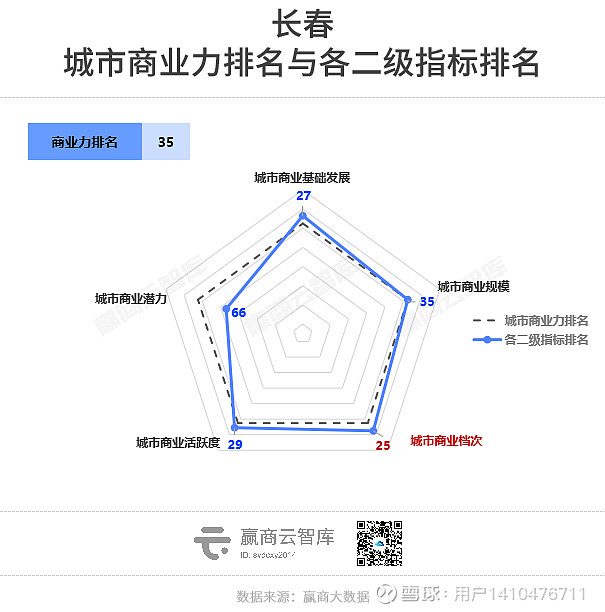

城市商业档次 VS 城市商业力

典型城市:长春

城市商业档次排名25;城市商业力排名35

——城市商业档次排名 高于 城市商业力排名

发展建议:提高城市商业业态丰富度,升温人间烟火气

作为一个商业二线城市,长春已拥有卓展和万象城两家重奢场,与很多一线准一线城市相当,这与城市高净值群体消费偏好有直接关系。

但随着高端消费下滑、零售环境不景气叠加因素的影响下,高端消费凸显疲软,从长春卓展经营现状今昔对比可见一斑。

长春各商圈的业态需要迭代更新,依据本土消费特征结合大众文化娱乐与休闲体验需求等,升温人间烟火气,持续释放大众消费潜力,满足普通消费者多样化和个性化消费需求。

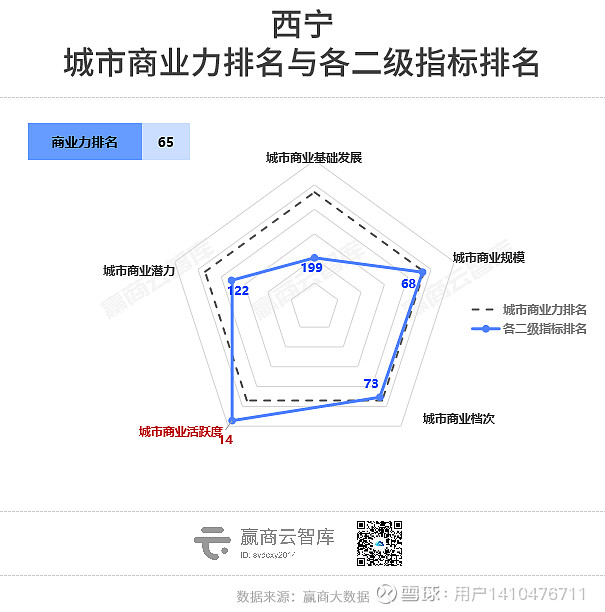

城市商业活跃度 VS 城市商业力

典型城市:西宁

城市商业活跃度排名14;城市商业力排名65

——城市商业活跃度排名 高于 城市商业力排名

发展建议:政府牵头从政策层面通过消费券、夜经济、文商旅等措施激发商业活力

西宁作为西部三线城市,全国知名商企及高级次商业项目相对较少。

但政企不断探索求新,通过发放消费券、创新消费场景、推出折扣促销活动、发展夜经济;大力培育建设具有特色亮点、辐射带动能力强的商业集聚区和夜经济示范街区,激活商业活力;还积极发展旅游业,吸引了大量游客前来观光旅游,进一步提升了城市的商业活跃度。

城市商业潜力 VS 城市商业力

典型城市:武汉

城市商业潜力排名5;城市商业力排名7

——城市商业潜力排名 和 城市商业力排名 双高

发展建议:在商业档次提升、优质项目引进、首店招商上向商业一线城市看齐

武汉零售商业发展势头强劲,在“培育建设国际消费中心城市”目标之下,武汉各城区的高品质商业中心不断涌现,光谷等新城区产业发展进一步放大城市区位优势,以及武汉消费者不断提升的消费需求,吸引着更多高品质商业中心及高端品牌、国际潮牌落户武汉。

2019-2022年武汉首店整体呈现逐年增长势头,共引进首店908家,2022年爆发式增长了超300家。武汉商业潜力正持续释放,提升城市的商业能级。

研究视角2:

各商业线级城市商业丰富度研究

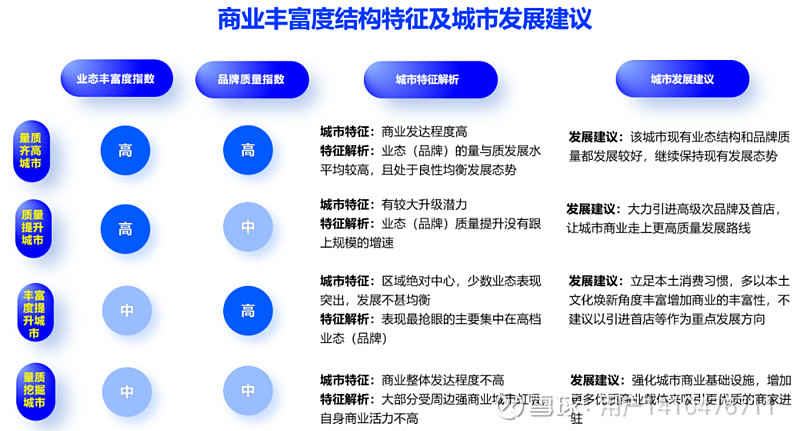

城市商业丰富度,是通过综合分析线下品牌门店规模及其业态分布均衡性,反映城市实体商业各消费品类的繁华程度。具体包括两个维度:

▶业态丰富度指数:通过对品牌门店的数量规模、细分业态的数量及分布均衡程度等维度的综合评估,反映城市线下消费业态规模及分布的均衡性。

▶ 品牌质量指数:通过对高档次、高级次品牌门店数量规模及占比等维度的综合评估,反映城市品牌门店的质量高度。

通过交叉分析,可划分为四个象限,分别对应四个城市类型。由于不同线级城市业态丰富度与品牌质量差异较大,通过同类城市(商业1线及准1线、商业2线城市)的比较,可更清晰判断城市商业丰富度水平。

点击查看详细解读☞《2023中国城市商业丰富度报告》重磅首发:哪些城市品牌“又多又好”?

研究视角3:

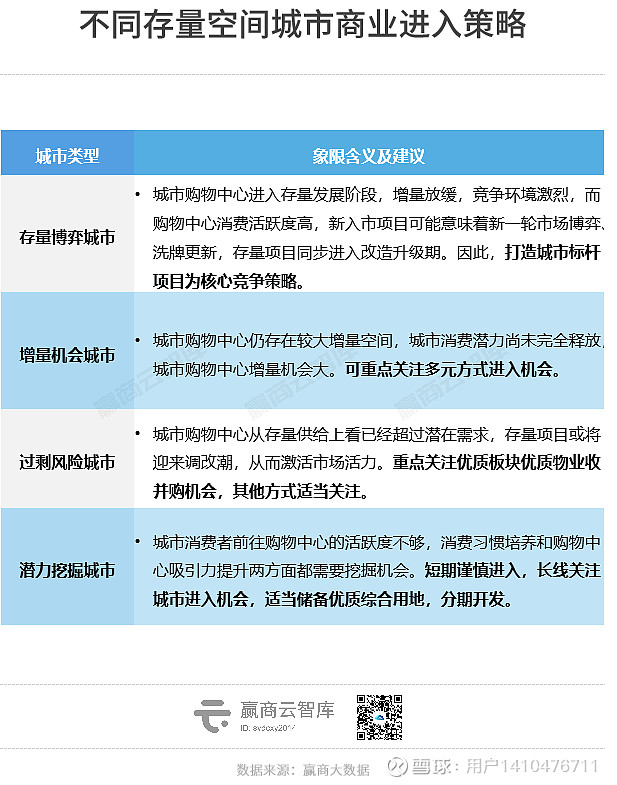

各商业线级城市购物中心存量空间研究

依据城市购物中心人气活跃度指数、人均商业面积指数两个指标,结合城市商业线级,可分类分析城市购物中心市场,并给出商业进入策略。

不同城市的商业有共性,亦显个性。这是激活消费市场活力,促进各城市高质量发展的关键。

透过城市商业力、商业丰富度,以及购物中心存量空间研究等多维数据研究视角,决策者可更全面、科学、客观研判不同城市的商业发展优劣势,为城市商业环境分析、线下消费业态布局、城市进入性评估等工作提供更有效的指引,推动城市商业发展找准定位、不断进阶。

基于政府/投资机构/商业地产运营商/连锁品牌商的各类场景需要,赢商tech还将持续完善零售商业行业评价指标体系。

赢商tech零售商业行业评价指标体系

本报告相关数据来源说明:

1、城市人口、客流及配套数据:来自赢商tech城市数据库/消费者数据库/POI数据库的数据监测;

2、城市商业存增量现状及变化数据:来自赢商tech项目数据库的全国购物中心监测;

3、城市品牌门店现状及变化数据:来自赢商tech品牌数据库的全国项目门店信息采集;

4、城市商业力/城市商业丰富度/城市购物中心存量空间:来自赢商tech数据中心的独家数据模型研发。

· end ·

赢商云智库原创稿件,如需转载请告知

矩阵·Win Family

用 数 据 说 话,

让 商 业 好 玩

商务合作| 文章转载|加群交流

联系我们:xwnkfh0921(微信号)