过去五年,国内电影行业几经大起大落,有总票房突破600亿元的风光无两,也有被疫情冲击到“腰斩”的至暗时刻。

经历“十三五”时期的高速发展,中国电影市场日益繁荣。产业基础方面,影城、银幕建设如火如荼,票房成绩屡创新高;内容供给方面,无论数量、质量还是口碑,国产影片均展现出大国文化软实力崛起之姿。尤其在遭遇疫情的特殊时期,率先恢复的中国电影,在国产片助力下,一跃成为全球第一的电影市场。

基于灯塔专业版监测的2015-2020年行业数据,《每日经济新闻》记者分析梳理了全国300多座城市的影院、银幕数量,电影票房等与人口、经济表现之间的关联,以及国产片数量、票房、口碑、题材乃至背后资本之变。

透过一张张“电影票”,洞悉行业发展前景,挖掘城市产业趋势。在“十四五”开局之年,从消费活力和产业崛起两个维度,推出这份详实的电影市场报告。

消费 ·活力

图片来源:摄图网

扩大内需战略正被提升到前所未有的高度。随着中心城市和城市群日益成为带动区域经济增长的动力源,人口吸附力进一步增强。这种城市分化趋势也投射在电影基建、票房等方面。不过,以三四线城市为代表的“下沉市场”,同样显现出强大的市场潜力。

基建继续向一二线城市集中

全国影院总数,2015年末为6459家,2020年末达到1.19万家。也就是说,“十三五”期间,全国电影院总量增长84.80%。

与此相应,2015年末全国影院银幕数为3.4万块,2020年增加至7.2万块,增幅114.09%。

按照行业惯例,灯塔专业版将300多座有电影产业数据的城市分为“一、二、三、四线”四个类别,分别包括4座、43座、63座及242座城市。

从增加绝对值来看,五年来,新增的5477家影院和3.88万块银幕,一成在一线城市,四成投建到二线城市,两成在三线城市,还有三成流向四线城市。

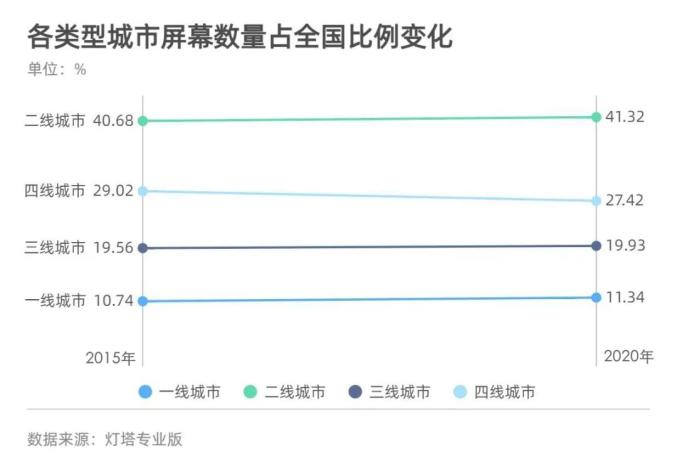

从电影院分布来看,一二线城市拥有影院数量占全国比例分别从2015年9.65%、33.72%,增至2020年9.98%、36.18%,银幕数量占比则从2015年10.74%、40.68%增至2020年11.34%、41.32%。

三线城市影院数量占全国比例,从2015年20.81%降至2020年20.48%。不过,其银幕数量占全国比例从2015年19.56%略升至2020年19.93%。

四线城市的两个指标则出现“双降”,影院数量占比从2015年35.83%降至2020年33.39%,银幕数量占比则从2015年29.02%降至2020年27.42%。

国家电影局曾在2018年发布的《关于加快电影院建设促进电影市场繁荣发展的意见》(下称《意见》)中指出,在影院建设快速发展、银幕数量快速增长的同时,“影院建设发展不平衡不充分、中西部地区特别是县级城市及以下地区覆盖不足、电影院线制改革亟须深化等问题越来越突出”。

从城市分类数据来看,“十三五”期间,北京、上海、广州、深圳4座一线城市拿下10%左右的新增影院和银幕,242座四线城市却只收获30%的新增影院和26%的新增银幕。

不过,结合城市票房产出来看,不难理解大中城市影院和银幕建设速度更快的市场逻辑。近年来,一二线城市一直是国内电影市场“票仓”主力,整体票房产出接近全国60~70%,三线城市产出15%~17%的票房,四线城市贡献票房在两成左右。

“从票房产出看,票仓占比不到20%的四线城市,收获30%的新增影院和26%的新增银幕,说明过去几年,影城下沉建设确有落地。”有行业资深人士向《每日经济新闻》记者指出,应该从多角度看待我国影院建设和银幕数量增长问题。

11座城市拥有全国1/4的银幕

影院和银幕分布,显然与地方城镇化水平、人口分布密切关联。从灯塔专业版统计的300多座城市电影硬件发展情况来看,有的城市影院数量已经上百家、银幕数量突破两千块,有的城市影院和银幕数量在“十三五”期间刚刚实现零的突破。

上海影院数量一直遥遥领先,2015年就有200家影院,到2020年末达到384家,几近翻倍。同样,上海银幕数量也领先于众,2015年全国仅两座城市银幕数达到“千块”级别,一个是重庆1053块,另一个是上海1066块。到2020年,上海和重庆双双迈进“两千块”银幕时代,分别拥有2553块、2003块。

其他重点城市的发展同样迅猛。到2020年,重庆、北京、深圳、广州和成都五座城市拥有影院数量突破200家,杭州、苏州、佛山、东莞、武汉等16座城市影院数量突破100家。这些“头部城市”拥有的银幕数量也随着影院建设而不断增加。2020年,有11座城市银幕数量逾千块,他们共拥有全国24.88%的银幕。

不过,北京较为特别。整体来看,其影院建设和银幕布局在“头部城市”中都进展较慢,“十三五”期间影院总量增长63.13%,银幕总量增长95.37%。

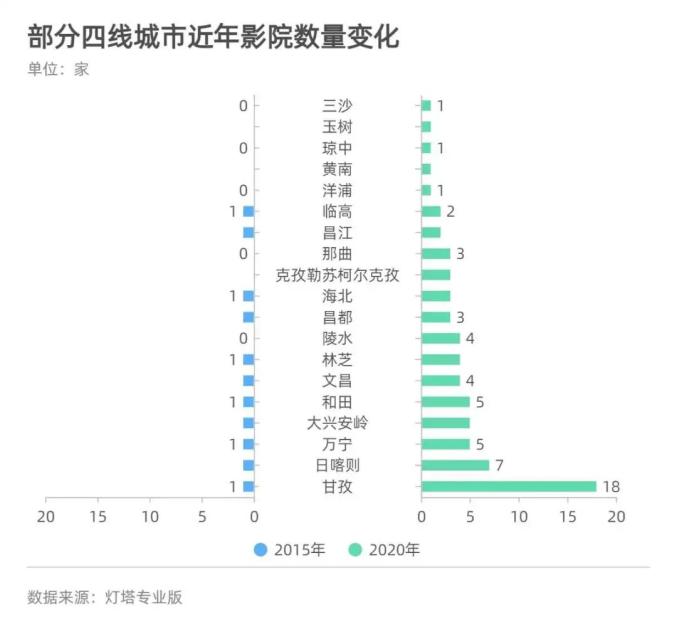

同一时期,还有不少四线城市拥有的影院和银幕呈个位数。比如,2015年四川甘孜、海南文昌、西藏日喀则等11个城市只有唯一一家影院。其中,甘孜、文昌和西藏昌都全城也只有唯一一块银幕。

上文提到的《意见》曾提出,到2020年全国银幕总数达到80000块以上,而大幅提高银幕数量的主要目的,是提高“边县乡”等“低效银幕”的建设。

根据灯塔专业版数据监测,中西部县城以及偏远村镇文体文化设施正在日益完善。四川甘孜比较突出,2015年仅1家影院、1块银幕,到2020年已增至18家影院、25块银幕。对于这个常住人口城镇化率不到35%、地方一般公共预算收入只有30多亿元的城市而言,要在决战脱贫攻坚的同时强化公共文化服务体系建设、推动民生工程,实为不易。

与此同时,海南的洋浦、陵水、琼中、三沙,青海的黄南、玉树,西藏的那曲,这7座城市的首家电影院终于在“十三五”期间开门营业了。

不过,根据灯塔专业版对影院、银幕运行情况的动态监测,2020年一场疫情突如其来,首先受到冲击的就是“边县乡”:2020年有43座城市影院数量减少,47个城市银幕数量减少。

必须指出的是,影院建设、银幕增长有一定惯性,即这类重资产项目有一定建设周期,当下新开的影院可能是两三年前定下的计划,甚至还伴随着周边商场、购物中心的建设规划。

票房正向三四线城市下沉

影院、银幕是城市电影市场的主要载体,但基础设施多寡与票房收入高低,并不一定成正比。根据灯塔专业版监测,尽管影院和银幕仍在向一二线城市聚集,票房却在向三四线城市下沉。

2015年,全国票房实现438亿元,近五成由二线城市贡献,一线城市贡献22.23%,三、四线城市分别贡献15.15%、13.31%。

2019年,全国票房达到641.49亿元,一、二线城市贡献比例降低至19.07%、46.4%,三、四线城市票房则逐年走高,增至16.94%、17.59%。2020年,受疫情影响,从票房整体表现来看,三、四线城市更抗压,下滑幅度相较而言更小。

当一、二线城市电影市场逐渐饱和,随着中小城市的发展,不仅是电影产业,更多娱乐消费都在瞄准三、四线城市的新兴消费市场。

另一个数据可以佐证三、四线城市的“潜力”所在,即平均票价。

最典型的例子是西藏阿里。2020年,这个只有2家影院、1块银幕的地区,平均票价突破60元,全国最高。而且,阿里历年平均票价都不低,2015年平均票价就达到42.7元。

对比发现,当北京、上海、广州、深圳的平均票价还在40-50元区间时,诸如林芝、山南、日喀则、昌都、凉山、玉树这些城市的平均票价已突破50元大关。

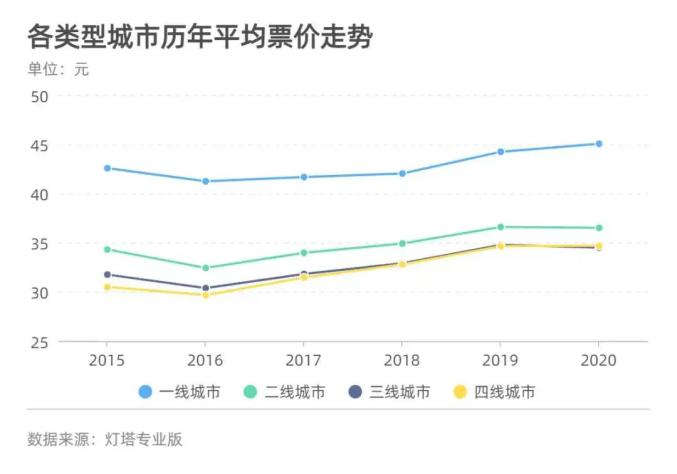

以2019年为例,全国平均票价为37.11元,平均票价在此水平以上的城市有77座,一线城市4座、二线城市15座、三线城市8座、四线城市50座。

五年时间里,一、二线城市平均票价涨幅分别为5.81%、6.41%,三、四线城市这一数字则分别达到8.64%和13.74%。

对此,业内人士分析,从数据上看,或是因为四线城市影院数量少,民众选择空间不多,上述典型案例城市的影院对票价进行调控,从而推高了当地平均票价水平。

把视野拉大,2015至2020年,全国电影消费水平逐年走高,2015年人们平均花34.8元看一部电影,2020年则要花36.98元看一部电影。总体而言,民众在电影消费方面的支出更多、意愿更强。

票房与GDP排名“同进退”?

监测平均票价和票房的意义,在于一定程度上反映城市消费水平和居民对娱乐消费的支出能力。

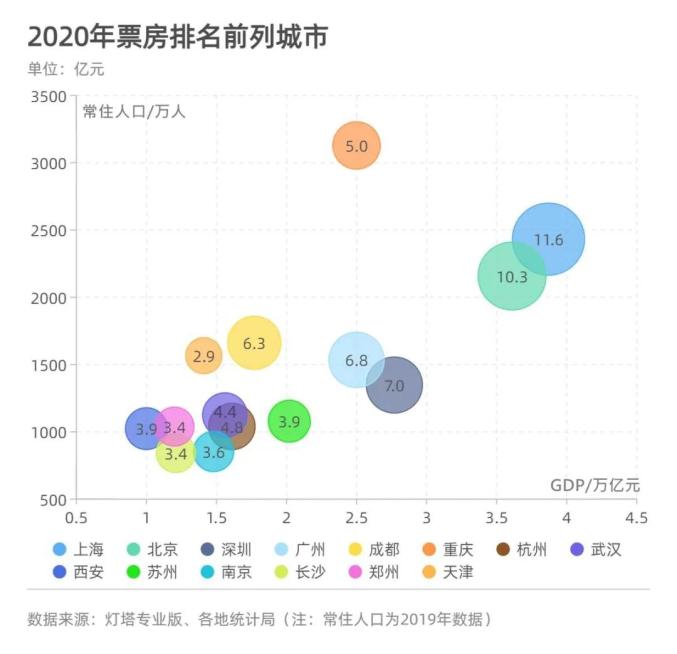

具体看城市票房数据,前十名格局相对稳定,北上广深和几座特大城市一直是票仓主力,排名小幅动态变化。

2016年,上海票房总收入30.36亿元,超过北京的30.27亿元,成为城市票房冠军。2017年,深圳票房总收入21.75亿元,超过广州的21.73亿元,排名第三。四座一线城市的排名一直延续到2020年。

成都从2015年起一直是城市票房排名第五,2020年重庆排名第六、杭州第七、武汉第八;南京、苏州、西安则“争夺”第九名和第十名。

统计排名可以看到两个有趣的现象。

天津近几年经济“失速”掉队,其电影票房排名也在不断下滑,2015年排名第12名,2018年下滑一名,2019年、2020年被长沙、郑州超越,排在第14名。2019年,天津总票房不到10亿元,只有上海票房的1/4。

西安的电影票房表现则让人意外。相比其他票房排名靠前的城市,西安在2020年刚刚迈进GDP“万亿俱乐部”,常住人口总量也刚刚突破千万,但总票房排名一路向上,挺进前十。

产业 ·崛起

图片来源:摄图网

说完消费端,再来看看产业端。对于消费市场而言,通过需求牵引供给、供给创造需求,才能形成产业发展的良性循环。面对文化消费、新兴消费提质升级的强烈需求,中国电影市场也迎来文化软实力崛起的重要机遇。

年上映国产片连破400部大关

自2015年起,越来越多的国产片登上大银幕。彼时,《捉妖记》《夏洛特烦恼》等国产爆款频出,点燃大众对国产影片的关注。

国产片从2015年到2019年分别上映360部、393部、383部、419部和473部,虽然数量在2017年出现波动,但总体呈现上涨趋势,年增长数量突破400部大关。尤其在2020年,国产片更是挑起中国电影“大梁”,影城复工仅半年时间就上映315部影片,数量占比首次突破80%,高达83.3%。

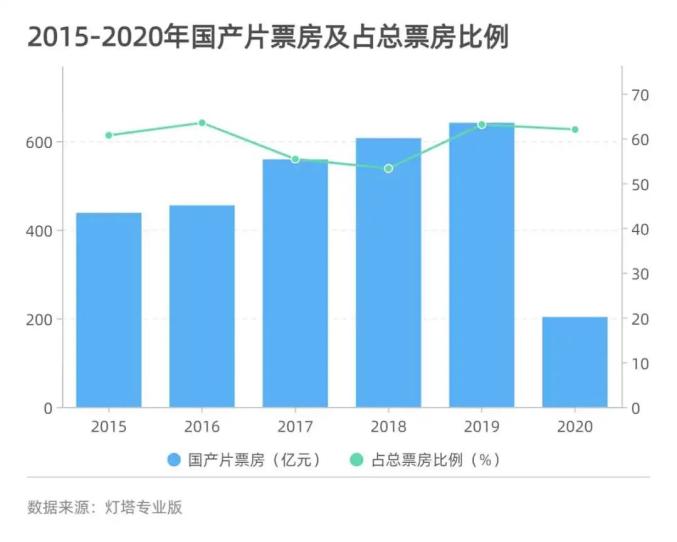

票房贡献占比超六成

与国产片上映数量齐头并进的,还有影片质量,这直接体现在票房成绩上。2015年至2020年,国产片票房一路走高,在全年总票房占比也从2019年起稳定在60%以上。

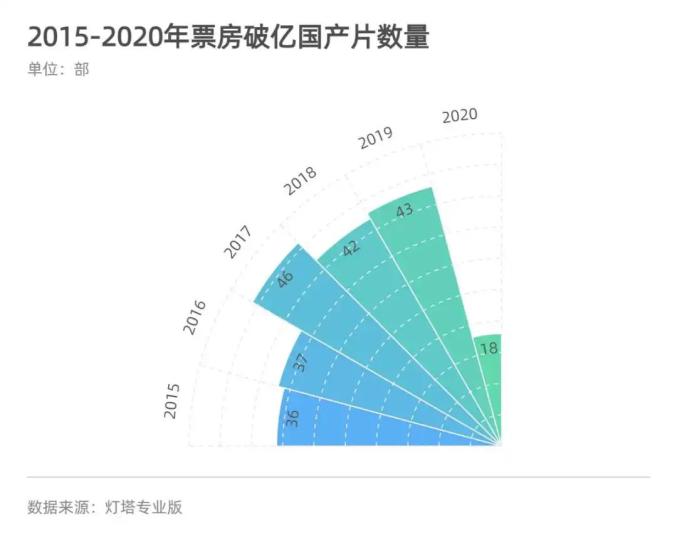

“一日游”影片逐渐减少,票房过亿的国产片突飞猛进,从2015年到2020年,分别为36部、37部、46部、42部、43部和18部。而票房超10亿元的国产片数量也在节节攀升,从2015年到2020年分别为5部、5部、6部、8部、11部和6部。

票房的快速增长,不仅体现了国产影片质量的稳步提升,也反映出观众观影模式的改变,为优质内容付费意愿逐步提升。可以预见,伴随着居民消费水平上升以及对于精神文化产品需求的提升,未来国产电影拥有十分广泛的发展空间。

爆款频出 新题材崭露头角

通过对五年间票房TOP10国产影片进行评分加权分析,可见高票房影片还呈现出高口碑特性。

2016年至2020年,票房第一的国产片《美人鱼》《战狼2》《红海行动》《哪吒之魔童降世》《八佰》的评分,均在9分以上。值得关注的是,这一时期的国产电影,开始构建有中国本土化气息的叙事风格,更加容易受到国内观众认可。

“十三五”以来,大众对国产片类型的喜好发生明显转变。喜剧题材国产片从2015年、2016年的“香饽饽”,变得日渐式微。

灯塔专业版显示,2016年TOP10 国产片中,喜剧题材占比一度高达70%,但随后开始下滑,到2020年占比仅30%。究其原因,尽管目前国产喜剧片开始尝试多类型融合发展,但依旧面临同质化严重问题,同时缺乏精神内核,观众在长期的观影过程中易产生审美疲劳。

另一方面,现实题材的《我不是药神》、科幻题材的《流浪地球》、体育题材的《夺冠》等票房和口碑双丰收的新题材电影接踵而至,在中国电影市场崭露头角,蕴含巨大潜力。

对内而言,优秀的新题材电影不仅可以弥补我国电影工业体系的空缺,促进整体产业链的完备发展。对外而言,电影作为重要的文化表现形式,随着我国综合国力日渐提升,加强优秀文化输出已成重中之重。

70、80后导演成创作主力

从创作者角度来看,徐峥、陈思诚、吴京等70后、80后导演迅速崛起,是国产片高票房影片的主要缔造者。2015-2020年,历年国产片票房TOP10电影中,70后、80后导演拍摄影片总计占据60%份额,贡献610亿元票房,占总票房51%,是中国电影市场上不可或缺的中坚力量。

值得一提的是,吴京、韩寒、黄渤等“跨界”导演的作品,均受到观众肯定。同时,薛晓路、苏伦、姚婷婷等女性导演,也出现在历年国产片票房TOP10导演列表中。

互联网公司跑步入场 行业融合加速

万达电影、华谊兄弟、博纳影业等老牌电影公司在国产片的创作中依然享有举足轻重的地位,但开心麻花、坏猴子影业、欢喜传媒新丽传媒等新锐公司和互联网公司入场,也为整个电影行业增添生机与活力。

其中,2015年到2020年,历年国产片票房TOP10中,新丽传媒就参加出品10部,贡献67.11亿元票房。同时,如阿里影业、腾讯影业、企鹅影视、猫眼、淘票票等互联网公司强势介入电影行业,全方位参与到内容创作、整合和分发全流程之中,行业融合开始驶入快车道,为中国电影未来的发展提供了更多可能性。

记者:吴林静 杜蔚

原标题:《城市分化,藏在电影市场数据里》