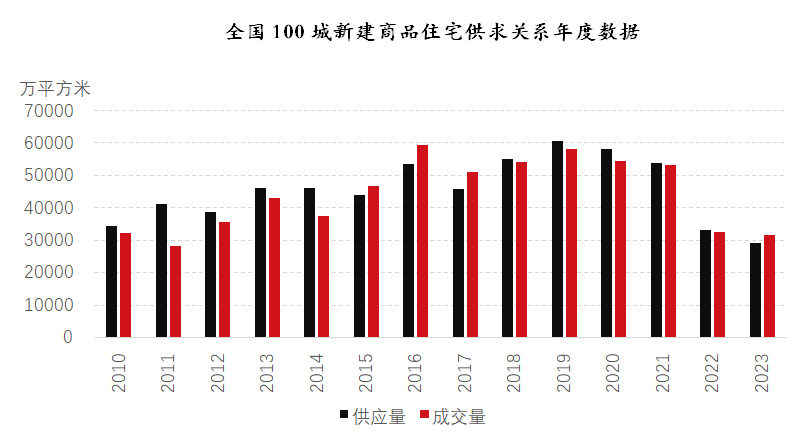

2023年百城新房供求关系发生转变。

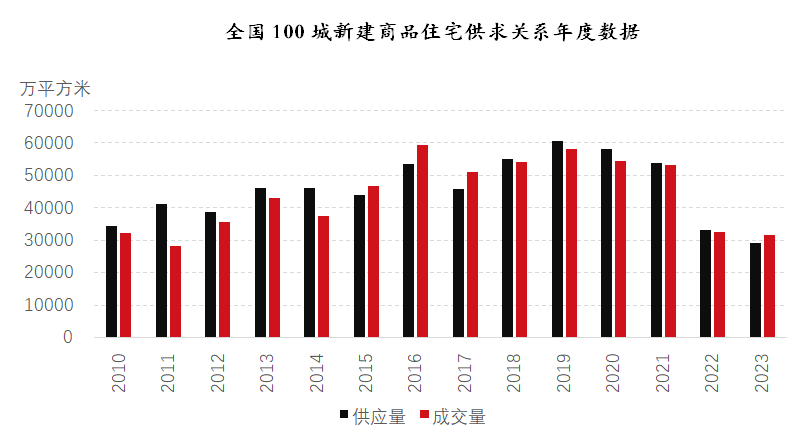

易居研究院最新发布的《2023年中国百城库存报告》显示,2023年全国百城新建商品住宅供应面积为29112万平方米,成交面积为31652万平方米,供求比为1:1.1,总体呈现了“供小于求”的态势,改变了过去五年“供大于求”的常态。

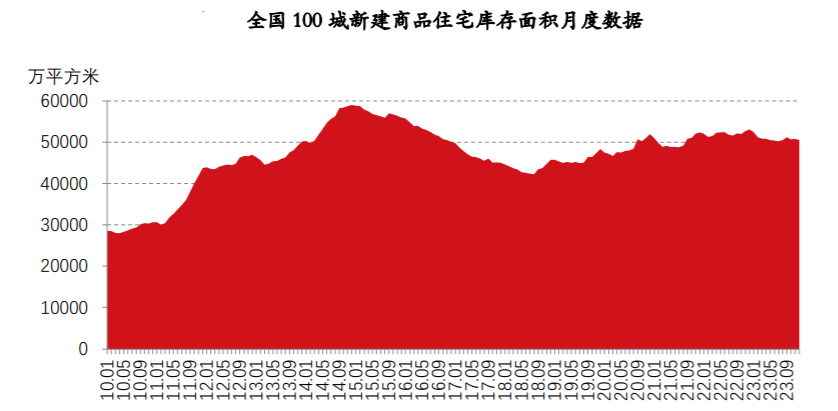

此外,截至2023年底,全国百城新建商品住宅库存总量为5.05亿平方米,相比2022年底下降4.8%;百城住宅库存总体呈现月度下降的态势,并连续11个月保持同比下滑,终结了此前连续50个月同比正增长的态势。

“库存高企压力有一定程度的缓解。”上海易居房地产研究院研究总监严跃进1月26日向《每日经济新闻》记者(以下简称每经记者)分析认为,2024年的重心在于“去库存”,而非“补库存”,各地销售工作、房贷工作、购地工作等应该基于这个最基本的市场状况来进行。同时,要适当关注结构性房源不足的问题,围绕“好房子”的标准开展库存相关工作。

来源:易居研究院

百城新房库存同比连降11个月

2023年,全国100个城市新建商品住宅供应量为29112万平方米,成交量为31652万平方米,呈现出“供小于求”的态势。

截至2023年底,全国百城新建商品住宅库存总量为50518万平方米,相比2022年底的53058万平方米下降了4.8%;全国百城住宅库存出现了连续11个月的同比下降态势。

来源:易居研究院

“这一方面源于2023年是全国各地全面去库存的关键一年,尤其是下半年各地积极响应中央精神,主动调整优化房地产政策,积极促进合理住房消费需求的释放。”严跃进表示,房地产供给端出现萎缩,也导致房源供应或推盘能力面临制约,进而也会使得库存指标难以明显增加。

值得注意的是,从月度数据看,即便是到了去年11月和12月,“供小于求”的态势也没有减缓迹象,甚至有加重迹象。

来源:易居研究院

“这改变了过去五年(2018-2022年)‘供大于求’的常态,具有非常好的信号意义。这也说明2023年的去库存工作取得积极成绩。不过我们也要看到,相比2021年及以前年份,2023年出现了明显的萎缩状态,这是后续需要关注的重点内容。”严跃进表示。

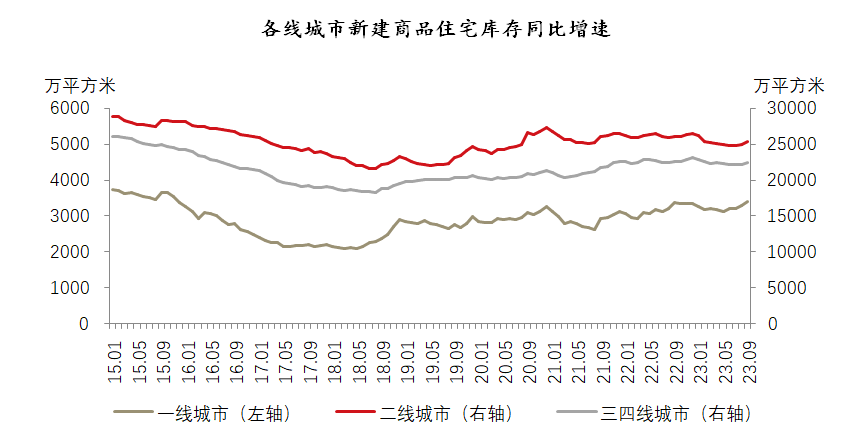

分城市能级来看,全国百城中一、二、三四线的新建商品住宅库存总量分别为3568万平方米、24575万平方米和22375万平方米,相比2022年底增速分别为6.2%、-7.5%和3.2%。从城市结构看,一线城市的库存拉升态势较为明显,这和一线城市购地及新开工市场平稳、房源供应充足等有关。尤其是2023年下半年一线城市出台了各类楼市利好政策,房源供应频次明显增加。

来源:易居研究院

严跃进指出,二线城市和三四线城市库存数据均有所下降。一方面,最近两年二线城市受延期交房等因素影响,新房开发和房源供应受到影响。而对于三四线城市来说,2018年下半年棚改货币化褪色后,库存总体呈现“缓慢上升后下降”的态势。数据显示,三四线城市当前出现了连续10个月库存同比下降,意味着高库存压力有所缓解。

超五成城市去化周期超24个月

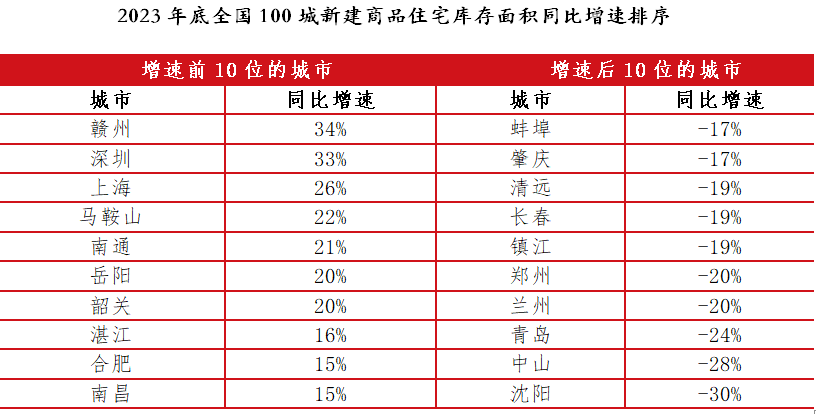

截至2023年底,全国百城中有32个城市库存出现了同比正增长,占比三成。

“此类城市库存规模增加,和新房供应增加有关,不能简单理解为新房异常难出售。”严跃进分析指出,尤其是到了2023年下半年,随着各地“认房不认贷”、房贷政策“双降”等政策影响,各地房企推盘意愿和积极性明显增加。包括深圳、上海等城市都有类似情况,反过来说明部分重点城市新房供应节奏是正常有序的。

从具体城市来看,赣州、深圳和上海三个城市库存同比拉升较为明显,同比增速分别为34%、33%和26%;而沈阳、中山和青岛的库存下滑速度较快,增速分别为-30%、-28%和-24%。

截至2023年底,全国百城平均存销比为22.4个月,其中一、二、三四线的新建商品住宅存销比分别为16.7个月、19.2个月和29.5个月。总体上来看,一线城市去化周期相对好,二线城市居中,而三四线城市最长。

来源:易居研究院

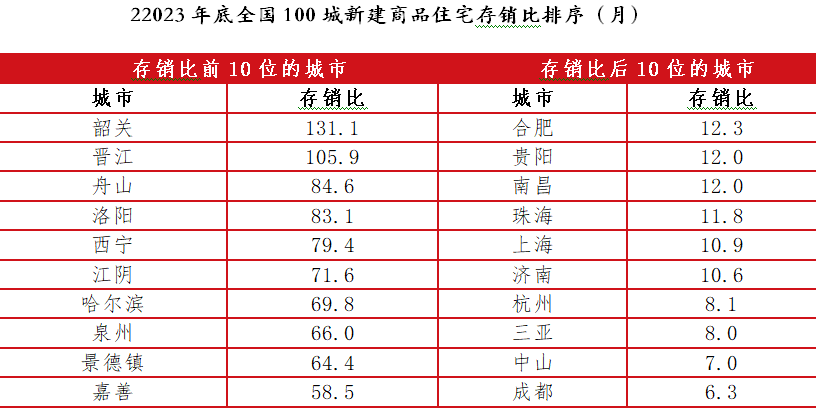

从排序可以发现,包括成都、中山和三亚的去化速度相对较好,存销比分别为6.3个月、7.0个月和8.0个月。以成都为例,据四川中原研究院统计数据,2023年大成都累计新增房源供应129131套,总供应体量达约1713万平方米,同比去年分别下降7.85%、6.44%,但成交1939万平方米,同比上涨5%。

“此类城市基本面不错,从实际反馈看楼市也相对健康。一个非常重要的逻辑在于,人口或年轻人规模大的城市,其楼市会更坚挺,库存去化指标也会更为健康。”严跃进表示。

总体上看,在全国百城中,有54个城市去库存周期超过24个月即两年,相比2022年的39个增加了16个。严跃进分析认为:“此类城市更是需要用足用好购房政策、加快去库存,尤其要把‘大力促进住房消费’作为2024年房地产工作的重中之重。”

来源:易居研究院

观察2010年以来的历史数据,全国百城楼市去化周期最高的时候出现在2012年2月,其数值为22.8个月,2023年12月属于历史次高水平。

“导致去化周期偏高位的原因,并不是库存规模偏大,而主要是销售量处于历史偏低位。”严跃进表示,从“市场-政策”的互动关系看,过去利好政策出台下,存销比指标一般呈现“高位随即下行”的态势。但2023年则呈现“居于高位、难以压制”的新情况,说明政策消化需要更长的时间。

“城市间的总体格局没有发生重大的、本质性的变化。从去化速度按快到慢排序,总体上是一线城市、二线城市和三四线城市。其背后反映了去化逻辑和动力总体不变,即城市人口等指标好的,去化速度相对要快。”严跃进续称。

每经记者注意到,韶关、晋江、舟山、洛阳、西宁是2023年新房存销比最大的几个城市,其本身就是交易不太活跃的三四线城市,既没有特殊的产业优势,也缺乏人口流入等潜在红利。那么,这样的城市如何加速去库存?

“上述城市中部分属于过去典型的热点三四线城市,当前市场明显降温。不过部分城市去化周期异常高,和新房网签备案数据没有及时录入或有关系。”严跃进指出,当然存销比前10位的城市中也有哈尔滨、西宁等二线城市。“近期哈尔滨的‘尔滨’热点事件,持续增加社会大众对其好感,这对于城市经济的健康发展和楼市发展等都有积极作用。”

2024年是政策效应释放关键期

自去年底以来,房地产市场供需两端的政策支持力度不断加大。

2023年12月,中央和监管部门召开多个重要会议,中央经济工作会议为房地产定调,化解房地产风险仍是2024年政策主线,“三大工程”推进节奏有望加快;全国住建工作会议积极落实相关举措,明确了房地产政策发力方向,稳定房地产市场、构建房地产发展新模式。

与此同时,各地政策继续优化调整。如北京、上海降低首付及贷款利率并优化普宅认定标准;重庆优化房地产税认定标准、推广以旧换新;唐山则推行平价商品住房,采取收购库存商品房等多种方式增加保障房供给,鼓励“现房销售”,以期促进房地产市场预期修复。

从市场反馈来看,2024年元旦期间,各地推盘力度一般,营销力度大多延续节前冲刺水平,除个别项目表现较好外,多地楼市表现较为平淡,且分化加剧。根据中指研究院数据,2024年1月上半月,重点50城新房销售面积同比下降超三成,市场活跃度不足,购房者置业情绪仍偏弱。

上周(1月15日-21日),中指研究院监测的7个代表城市整体库存环比略涨0.05%。其中,一线城市,上海、深圳库存环比均略有上涨,涨幅分别为1%、0.4%;北京、广州下跌,跌幅分别为2.4%、1.1%。二线城市中,温州、苏州库存环比上涨。

2024年1月15日-21日部分城市库存变化 来源:中指研究院

“房地产市场修复节奏仍依赖于购房者置业预期能否改善,短期新房市场仍有一定调整压力。”中指研究院市场研究总监陈文静表示,根据“中国房地产业中长期发展动态模型”,中性预期下,2024年全国商品房销售面积同比下降5%左右;乐观预期下,若2024年经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长。

“2024年去库存工作将面临新的变化和新的机会。”易居研究院分析指出,2024年是全面消化2023年政策的关键时期,政策效应释放,自然带动去库存效率的提高,而在经历了2023年房价的全面深度调整,各类价格折扣和优惠非常到位、购房的成本在进一步降低,同时房价本身也面临企稳向好趋势。因此,“2024年购房性价比明显提高,购房者的入市信心将明显增加,这对于房企和各城市去库存都有积极的作用。”