引言

在本轮房地产市场深度调整中,宝鸡作为陕西省第二大城市、关中城市群副中心城市,其房价走势呈现出显著的“逆周期韧性”。

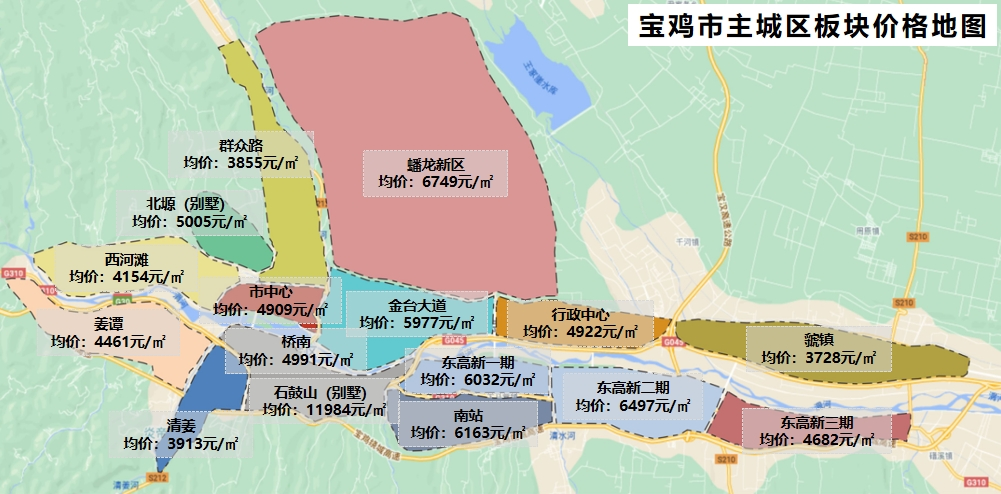

近两年,宝鸡市主城区新建商品住宅均价稳定在5500元/㎡左右,南客站、高新二期等热点板块狭义库存去化周期缩短至6个月以内,加之土地市场遇冷导致潜在供应下降,宝鸡主城区供需矛盾进一步凸显。

本文从价格洼地效应、成本刚性支撑、供需动态重构三大维度展开论证,揭示宝鸡房价难以持续大幅下跌的内在逻辑。

一、价格洼地效应:低现值下的抗跌基础

(1)全国横向对比:房价与经济的“剪刀差” 。

从大中城市整体数据看,宝鸡呈现出典型的“低房价-中高GDP”特征。在房价排名上,2024年宝鸡新建商品住宅均价排名第250位(5500元/㎡),远低于全国均价(10000元/㎡)。 而同期宝鸡GDP总量居全国第120位(2023年近2700亿元),在西北非省会城市中名列前茅。这种“房价排名大大滞后于GDP排名”的现象表明,宝鸡房价不仅未被过度透支,反而因经济基本面的支撑具备价值回归潜力。比如,同为西部三线城市的柳州(GDP约3150亿元)房价已达7500元/㎡,GDP所反映的经济基本面有力支撑了房价上涨。因此多数观点认为,宝鸡当前房价至少存在20%以上的“估值修复空间”。

(2)区域内部失衡:关中城市群的“价值凹陷” 。

在关中平原城市群格局下,宝鸡的房价与经济地位严重错位。从房价水平看,西安18000元/㎡领衔,咸阳、榆林处于9000-11000元/㎡区间,其余多数城市处于6000-8000元/㎡区间,宝鸡则稳定在5500元/㎡。但数据显示,宝鸡GDP约占关中平原城市群的14%,处于城市群第一梯队,而房价却不足西安的1/3、仅为榆林、咸阳的一半左右。即使是在陕西省内,宝鸡房价也仅仅只是高于铜川等城市,排名相对靠后。而这种“高发展、低房价”的格局,是城市价值倒挂的典型表现,也更加凸显了宝鸡在城市群内部的“房价洼地效应”。

(3)成本刚性约束:房价下跌的“地板线” 。

来自专业机构的数据反映,宝鸡房价已经逼近开发成本极限。众所周知,普通住宅开发成本至少包含土地、前期工程、基础设施配套、建安工程、开发期税费、财务费、管理费、营销费等诸多类目。其中,对城市房价构成差异化影响的最大变量为地价,其余各项则基本遵循了行业标准和国家规范。而根据相关研究机构的数据,2022-2023年宝鸡市主城核心区普通商品住宅楼面价已经达到1500元/㎡左右,在此基础上合成建安、财务、税费、营销等刚性成本后,其综合值已悄然逼近5500元/㎡的销售均价,即房价与成本线几近重合,市场进入“微利甚至零利润均衡点”。这表明,成本刚性已成为阻止宝鸡市主城区房价下行的“硬约束”。

二、供需动态重构:从过剩到紧缺的市场转折

(1)供给侧收缩:土地与新房的双重挤压。

土地市场愈冷:2024年宝鸡商品住宅用地成交面积同比下跌近两成,流拍现象继续加剧。与此同时,新开工指标亦呈现较大幅度下跌,商品住宅新开工面积较2021年峰值时下降65%,创近10年新低。而根据以往的周期经验,这种供给端收缩通常具有一定的长期性特征,意味着供给收缩带来的影响将是持续的。

(2)需求侧韧性:人口结构与产业升级支撑。

尽管购房需求普遍萎缩,但宝鸡楼市仍呈现出一定的结构性差异。一是地缘改善较为稳定:县域人口大量进城、主城区老旧房屋改善等仍在释放数量可观的住房需求。二是产业人口导入:“五群九链”产业集群、新能源产业突破、钛材料产业集群升级、西凤酒城建设等,持续供应新增就业岗位,带动技术人才购房需求增长。三是周边城市人口的迁入。宝鸡在城建、教育、医疗等方面积累的优势,对天水、平凉等跨城市客群构成持续吸引力,从而维持了宝鸡在面对日益加剧的西安大虹吸背景下主城区人口的基本稳定。

(3)库存去化加速:从积压到紧缺的质变。

截至2025年2月末,宝鸡主城区诸多热点板块住宅库存量已降至历史低位。在连续3年“供小于求”的量化结构影响下,宝鸡主城区住宅存量绝对值大幅减少,多个热点板块去化周期低于6个月,远低于行业公认的18个月警戒线。这种供需逆转在区域分布上更为显著:譬如东高新核心地段狭义库存去化周期已缩短至3个月以内,部分项目接近售罄逐步出现“一房难求”现象。

三、外部环境共振:政策与资产的托底效应

(1)宏观政策转向:从“房住不炒”到“稳预期、稳楼市” 。

2024年下半年以来,房地产市场调控政策基调发生根本性变化。大量利好三四线城市的政策工具加速落地,已经引领宝鸡首套房贷款利率降至“3出头”的历史最低点。而作为拥有数十万公积金缴存人口的工业大市,宝鸡将公积金贷款额度上限提高至80万元。一系列政策组合拳,堪称“史上最好置业窗口”。根据相关监测数据,2025年1-2月,宝鸡住宅成交量环比增长22%,市场复苏迹象明显。

(2)家庭资产避险需求:房地产的“类固收”属性凸显。

在2024年股市、理财收益率波动的大背景下,宝鸡房产显现出特殊吸引力。经二路、东高新等城市核心区普通住宅房价租金比(年租金回报率)不仅远高于同期银行理财收益,且较西安、咸阳等周边高房价城市投资收益更为可观,值得家庭避险类资产长线关注。

核心结论:

多维支撑下的宝鸡房价不会出现持续大幅下跌,其韧性源于三重底层逻辑。

1.价值锚定:房价与GDP、成本线的深度绑定,形成“跌无可跌”的安全边际;

2.供需重构:供给收缩与需求释放共同推动市场再平衡;

3.政策托底:宏观环境的边际改善提供较强流动性支撑。

市场预判:

2025-2027年,宝鸡楼市交易量价大概率呈现“筑底回升”走势。如南客站、高新二期等核心板块房价有望温和攀升至7000-9000元/㎡区间,远郊板块则通过促销换量完成库存出清。对于购房者而言,当前市场已经进入“成本驱动型底部区间”,择机入场的风险收益比显著优化。

注:

1、数据来源于统计局、《宝鸡楼市》等权威机构发布的公开资料。

2、研究方法上采用比较分析法、成本核算法、供需模型推演法,结合实地调研数据综合论证。

3、文章仅代表作者个人观点,不构成投资建议,望读者理性参考。