图片来源@视觉中国

2023年销售规模维持低位,政策刺激呈“前高、中低、后稳”走势1、2023年销售规模维持低位,降幅收窄。

2023年,在一系列利好政策的支持推动下,购房入市成本和门槛进一步降低,市场信心和市场预期也进一步向好。 2023年前11月,全国新建商品房销售面积、金额分别为10.05亿㎡、10.53万亿元,基于前11月的增速和12月份的运行情况,2023全年全国新建商品房销售面积、金额约11.93亿㎡、12.28万亿元,同比下降8.2%、5.1%,降幅较2022年大幅收窄。

2023年商品房销售面积回到2014年水平,商品房销售金额则略高于2016年。若与2021年行业顶峰相比,面积下降30%,金额下降31%,行业整体维持底部震荡格局。

数据来源:国家统计局,钛媒体APP制图

2、政策刺激下销售呈“前高、中低、后稳”

2023年初,后疫情时期,前期积压的需求集中释放,带动1季度销售快速冲高,1-3月商品房销售额30545亿元,同比增长4.1%,累计增速自2022年以来首次转正。

短暂小阳春后,2季度供应收缩、需求退潮,市场热度及复苏动能快速衰退。从环比来看,4月份销售金额、面积环比3月几乎腰斩,市场热度急转直下。从同比来看,6月商品房销售面积、金额同比分别下降18.2%和19.3%,且绝对量是2015年以来同期最低。

724政治局会议定调房地产行业新形势,明确我国房地产市场供求关系发生重大变化,强调适时调整优化房地产政策;8月底以来,多部委积极表态并出台具体措施,各地的限制性政策也逐步放松,房地产行业真正迎来政策的新一轮松绑。3-4季度,随着供应加码,销售金额、面积在低位迎来边际改善。销售面积、金额同比增速降幅在收窄。尤其是商品房销售额在6月份之后连续4个月同比降幅收窄,虽然11月销售额单月同比增速较10月扩大0.5%,中断了收窄的趋势,但8.6%的同比降幅同样是下半年以来次低,较6、7月份收窄10.7%。

数据来源:国家统计局,钛媒体APP制图

当前房地产市场仍处在底部修复、边际改善企稳的阶段,市场信心和购房预期的修复正在持续进行。克而瑞分析师指出,房地产的优化政策持续释放后是有一定积极效应,这一点从商品房销售金额、面积单月同比降幅企稳、收窄也可见一斑。但政策发挥依然需要过程,房地产市场正处于转型期的调整中,延续脉冲式、波动式的修复是主旋律。

3、2023年新开工面积及开发投资规模持续下滑

(1)新开工面积创新低,同比下滑21%

受疫情、销售疲弱以及房企流动性风险等诸多因素影响,过去两年新开工面积呈现断崖式下跌。2023年前11月,全国房地产新开工施工面积为8.75亿㎡,同比下降21.2%。根据前11月的同比增速类推, 2023年全年房地产新开工面积约为9.5亿㎡,同比增速约为-21%,增速上较2022年收窄18.6%。新开工规模为2013年以来新低,较2019年高峰下降58%。

数据来源:国家统计局,钛媒体APP制图

(2)开发投资总体乏力,规模回到2018年水平

2023年房地产开发投资持续承压。2023年前11月,全国房地产开发投资额为10.4万亿元,同比增长-9.4%。根据前11月的同比增速类推,2023年房地产开发投资增速为-9.5%,较2022年收窄0.5个百分点。从绝对量来看,开发投资规模连续两年下降,回到2018年水平。主要由于近几年房企资金状况承压,房企拿地持谨慎态度,房企投资意愿偏弱,经营重心放在去库存和保交楼上。

数据来源:国家统计局,钛媒体APP制图

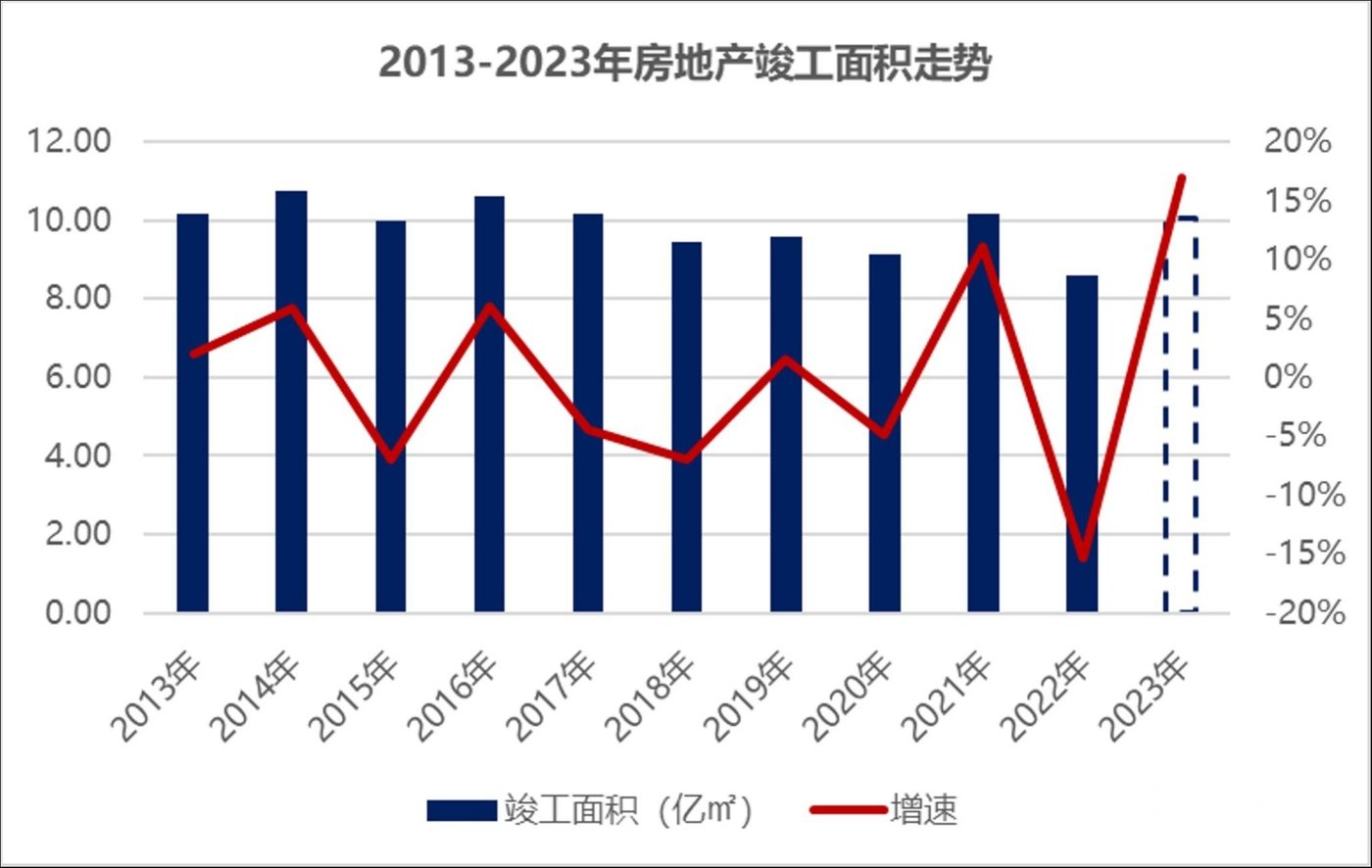

4、“保交楼”推动下,2023年竣工面积较过去10年均值高出2%

住房和城乡建设部发布的最新消息称,“保交楼”推进一年多以来,专项借款项目总体复工率接近100%,累计完成住房交付超过165万套,首批专项借款项目住房交付率超过60%。

在“保交楼”政策推动下,各地加强对房地产重点项目调度,带动竣工快速恢复。2023年前11月,全国房地产开发企业竣工面积为6.52亿㎡,同比增长17.9%。根据前11月的同比增速类推,2023年全年全国房屋竣工面积约为10.17亿㎡,同比增长18%;竣工面积较过去十年均值(9.85亿㎡)高出2%。

数据来源:国家统计局,钛媒体APP制图

二手房成交同比增33%,占比首次高于一手房(1)深度分化成为当前楼市的典型特征。

根据克而瑞数据统计,2023年,重点30个城市一二手房成交总规模达到3.43亿㎡,同比增长13%,整体需求仍然稳定,但相较于2020年和2021年,总量有所下跌。其中,2023年一手房成交1.61亿㎡,较2022年微降3.3%;二手房成交1.81亿㎡,同比增长33%,成交规模创新高。二手房凭借交付安全、低价抛售等优势,整体成交韧性好于新房。

数据来源:克而瑞,钛媒体APP制图

从市场份额来看,2023年二手房首次超过了一手房占比,重点30城二手房成交占比达到了53%,其中北京、上海、重庆、南京二手房市场份额均在60%以上。

预计2024年二手韧性强于一手房的态势还将延续,尤其是针对天津、郑州、重庆等以刚需客群主导的城市,居民购买力透支、消费降级,倒逼客户转战二手,持续分流新房客户。

(2)2023年,二手房月度成交呈脉冲式复苏走势。

二手房第一轮强复苏出现在2-4月,受春节前置、疫情解禁、政策松绑等多重因素影响,2月二手房成交便显现出强势复苏势头,30城成交面积同比倍增,3月成交保持快增,并创下近3年单月新高。9月以来开启第二轮复苏行情,认房不认贷等政策刺激下,二手房成交持续稳步回升,但复苏动能弱于第一轮。

新房房价抗跌性强于二手房(1)二手房房价同环比跌幅大于新房

2022年起,新建商品住宅和二手住宅销售价格同比和环比均进入下降通道,2023年1-5月,价格有所反弹,但6月以来,又重回下行区间,11月依然同环比齐跌。2023年,二手房挂牌量激增,供求压力有所增大,部分业主急于出手,因此二手房价格持续下探,二手房同环比降幅均大于新房。

数据来源:国家统计局,钛媒体APP制图

(2)二手房价疲软城市数量不断增加

二手房房价疲软的城市数量也在逐月增加。从11月份房价指数同比上涨的城市数量看,已经减少为2个城市,而下跌城市数量增加到68个。一手房11月同比上涨的城市仍有20个,下跌城市数量为48个。这确实说明二手房的压力比较大,既比历史上各年份的压力要大很多,也比新房市场的压力要大很多。

数据来源:国家统计局,钛媒体APP制图

一线城市保持低速增长,二线、三四线调整压力较大根据中指数据统计,2023年,一线城市新建商品住宅月均成交67万方,同比增长约4%。其中,上海、广州在低基数下,累计销售面积同比分别增长10.9%、3.9%,而深圳累计销售面积同比下降9.0%,北京销售面积与上年基本持平。年底,京沪优化楼市政策,12月北京、上海成交面积环比增长,但由于市场有效需求不足和居民预期偏弱,政策效果不及预期,更多是带动前期存量客户或犹豫客户入市。

二线代表城市商品住宅月均成交45万方,同比下降3.7%,成交规模仍处2016年以来最低水平。在低基数影响及部分规模较大城市集中备案的带动下,10月二线代表城市销售面积同比降幅明显收窄,进入11月,多个城市市场活跃度转弱,政策效果持续性有所不足,12月,在企业加大营销力度、部分城市项目集中网签等因素带动下,二线城市销售面积环比增长约21%,较高基数下同比下降14.2%,降幅较11月扩大。

三四线代表城市商品住宅月均成交16万方,同比下降11.4%。四季度,三四线代表城市月均成交面积同比下降26.2%,仍保持较大降幅,多数城市市场调整压力较大,部分城市如南通、惠州等,在低基数下累计销售面积同比增长,但绝对规模仍处近年较低水平,市场情绪延续低迷态势。

数据来源:中指研究院,钛媒体APP制图

地方国企逆势而上,民营房企占比缩至5成(1)千亿房企缩至16家

根据克而瑞数据统计,2023年,TOP100房企实现销售操盘金额54049.5亿元,同比降低16.5%,累计业绩降幅继续扩大。其中,销售额超千亿元的房企16家,较2022年减少4家,销售额超百亿元的房企116家,同比减少14家。TOP100房企中,民营房企由2020年的73家下降至2023年的53家。

数据来源:克而瑞,钛媒体APP制图

整体来看,2023年中国房地产市场继续承压,整体仍处在低位调整期。预期支撑不足、企业推盘积极性降低,虽然年底各大房企加大供货量和营销力度,但楼市复苏动能不足、销售端未有明显起色。

(2)地方国企逆势而上

在市场调整的背景下,部分房企展现出较强的韧性和修复能力,积极把握市场窗口机会,推进销售去化,在极具挑战的市场环境中实现了销售额的同比增长。

2023年,TOP20房企中,中海、华润、招商蛇口、建发、越秀、华发、中交地产销售金额实现逆势增长。其中,越秀地产2023年销售额为1425亿元,同比增长13.1%,建发股份旗下的联发集团2023年的销售额为564.9亿元,同比增长38.81%。此外,国贸地产录得5525.4亿元的销售额,同比增长38.81%,象屿地产实现425.1亿元的销售额,同比增长28.66%。

数据来源:克而瑞,钛媒体APP制图

这4家房企有一个突出的共性,那就是均为地方国企,母公司也都是当地龙头企业。越秀地产的母公司越秀集团在2023中国企业500强榜单中位列第235位,2022年的统计口径总资产约9652亿元,营业收入1125.1亿元。联发集团系《财富》世界500强建发集团旗下核心企业,2022年,建发集团的营业收入超8400亿元,资产总额超7200亿元。国贸地产的母公司厦门国贸控股集团也是世界500强企业,2022年的营业收入为5219.18亿元,资产总额约1129.8亿元。象屿集团是福建排名前三的大型国企,世界500强排名第142位,2022年录得5626亿元的营业收入,资产总额2928亿元。

(3)民营房企销售降幅显著

民营房企里,恒大、伟星和大华实现同比正增长。在“保交付”推动下,恒大的存货在持续去化,此外,据了解,恒大的一些项目在地方政府的引导和严密管控下,与实力较强的代建及代销公司合作,实现了较好的业绩。此外,大华全国布局的策略稳步推进,2023年业绩增长14.47%;伟星近两年积极布局南京、杭州等地,2023年业绩增长5.17%;滨江集团规模基本保持平稳。其余民营房企销售金额降幅均同比下降超10%,其中,碧桂园2023年销售业绩2169.1亿元,同比下滑53.28%;融创销售业绩846.6亿元,同比下滑49.97%,民营房企规模持续收缩。

数据来源:克而瑞,钛媒体APP制图

2024年房地产行业趋势展望2023年,我国房地产市场仍处于下行阶段,房企销售和资金面承压未改。

展望2024年,多位业内人士认为,在供求发生重大变化的新形势下,市场格局与企业格局继续面临调整。长期来看,房地产市场十万亿规模仍在,不同城市、不同需求仍有结构性机会。与此同时,行业探索新发展模式的方向逐渐清晰,房企应紧抓市场机会积极作为,并主动适应新形势,轻重并举实现高质量发展。

中金公司认为,2024年新建商品房销售有望企稳,但房地产开发投资仍面临较大挑战。在考虑房地产政策应对的力度进一步加强,同时城中村改造顺利推进的前提下,预计明年商品房销售面积和销售金额均有望止跌企稳,实现同比持平微增(预计面积+0.4%、金额+1.9%),但新开工面积受限于房企现金流压力同比或难转正(预计全年-5.4%)。

兴业证券称,中国房地产市场供求关系发生重大变化,2024年地产销售或呈现前低后高走势。在城中村改造有所推进、供需政策有所改善下,全年销售面积预计-9.0%,金额预计-7.5%,开发投资预计-8.0%,当前行业处于调整阶段,但中长期有支撑。行业将迎来城中村改造和保障房建设的新模式。城中村改造有利于扩大内需、优化房地产结构,测算35城的城中村总体规模12.3亿㎡,10年每年拉动销售金额1.76万亿元;保障房则有利于缓解大城市住房矛盾、有效推进房地产转型和高质量发展。

中指研究院认为,2024年全国房地产市场将呈现“销售规模仍有下行压力,新开工面积、开发投资或继续回落”的特点。

其中,一线城市新房销售面积或继续小幅增长,2023年末,一线城市均已大幅度优化限制性政策,为2024年市场恢复打开空间,且一线城市城中村改造进程有望加快推进,优质供给增加也将对市场形成一定支撑,预计2024年一线城市新房销售面积稳中有增。

二线城市2024年市场有望底部企稳。近两年二线城市商品房销售面积明显下滑,绝对规模已经回落至2012年水平,与2022年基本持平,新房销售底部企稳态势渐显。展望2024年,随着市场量价逐步调整到位,近两年市场超跌的城市需求有望出现修复。

三四线城市2024年新房销售规模预计将继续下行。当前三四线城市市场情绪较为低迷,需求存在透支、房价下跌、政策效果带动不足等是重要原因,2024年,三四线城市增量政策整体较为有限,同时,多个三四线城市城镇人均住房面积较大,未来新房市场规模空间整体有限。

克而瑞认为,整体来看,未来房地产市场总规模趋稳。随着价格恢复理性、在新房交付风险出清后,全国一手房成交占比仍有望维持在六成。预计到2026年商品住宅成交规模将稳定在8.3亿㎡左右。若加上保障房及二手房等,整个中国楼市未来的规模总量将维持在16亿㎡到18亿㎡左右,房地产市场仍然是一个相当大的市场。(本文首发于钛媒体APP,作者|王健,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: