12月16日,国内较早从事城市燃气业务的民营企业之一的天伦燃气(01600-HK)发布公告称,附属公司河南天伦燃气集团有限公司(简称“河南天伦”)于近日与一名个人(卖方)订立一份股权转让协议;河南天伦同意以1.52亿元人民币的总代价向卖方收购西平凯达燃气有限公司的全部股权。

值得注意的是,此次并购操作是续11月份,天伦燃气斥资2.65亿人民币(单位下同)收购石家庄金明燃气100%股权后的另一笔“亿级”并购操作。

收购的这两家公司中,凯达燃气是一家在河南省驻马店从事天然气管道销售的公司,而金明燃气则是一家在河北省石家庄从事天然气输配的经营服务商。通过这两次收购,有利于天伦燃气在河南省、山东省及河北省等城市燃气项目形成连片规模效应,进一步扩大公司在全国业务领域的天然气网络,增强在天然气行业的市场份额占有率。

若反观天伦燃气的近几年的发展历程,并购已成为公司的“常规操作”,也成为天伦燃气业务扩张的主要操作手法。

并购操作已成常态化

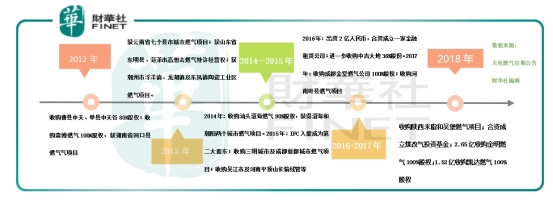

自2010年天伦燃气赴港上市以来,累计并购大大小小项目约29次,累计投入金额超40亿元。其中不乏有优质的燃气项目及引进世界银行集团成员机构国际金融公司(简称“IFC”)的加入。

如上图中,从2012年收购曹县中天、单县中天各80%股权及收购森博燃气100%股权开始,到2018 年收购陕西米脂和吴堡燃气项目后,再与河南省财政厅旗下的豫资控股成立规模为100亿元煤改气投资基金,至近期的这两笔并购操作。短短6年时间内,天伦燃气累计约25次并购项目,平均年均约有4笔并购操作。因此,天伦燃气也被业界认定为一家以并购的方式进行扩展市场规模的燃气运营商及分销商。

那么问题也来了,其经营业绩能否支撑其频繁的并购操作呢?是否存在为了扩大市场份额,牺牲利润的情况出现?

城市燃气消费为主要收入来源

想要了解企业的经营业绩表现情况,首先得了解支撑企业的核心业务是什么,进而了解企业的简单盈利模式,才能透彻的了解公司的经营活动业绩。

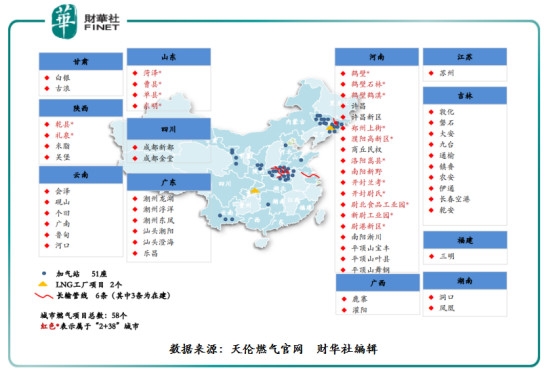

经过十多年的发展,天伦燃气已经成为国内主要的燃气运营商及分销商之一。目前,天伦燃气的经营范围涵盖城市燃气运营、加气站运营、LNG加工厂、长输管线等。公司的项目主要集中在天然气消费高增长区域,如河南省、云南省、吉林省及山东省等地。截至2018年上半年(如下图),天伦燃气在全国16个省份拥有58个城市燃气项目,其中18个项目位于“2+38”城市。此外,公司还拥有51营运中的加油站,6条长输管线(其中3条为在建)及2个LNG工厂项目。

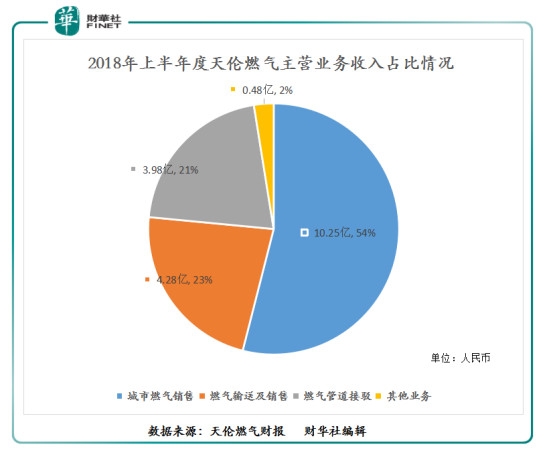

从公司主营业务上看,天伦燃气主营业务可分为城市燃气销售,燃气输送及销售、燃气管道接驳及其他业务。其中城市燃气销售是天伦燃气的主要收入来源。截止2018年上半年,城市燃气销售借助着51个加气站的“输出”,上半年实现收入为10.25亿元,约占总营业收入的54%;

燃气输送及销售是公司的第二大主营业务。截止2018年上半年,燃气输送及销售实现收入为4.28亿元,约占总营业收入的23%。为燃气输送及销售业务收入提供推动力的是公司手握6条长输管线(其中3条建成,3条处于在建阶段);截止2018年上半年,公司在总销气量以外的管道燃气代输量为4.20亿立方米,较去年同期增长0.25亿立方米,上升6.4%;

燃气管道接驳费为公司的第三大主营业务收入及主要的利润来源。截止2018年上半年,天伦燃气新增接驳费住宅用户约134077户,工商业用户约为1061户,分别同比增长40.1%和26.5%。用户的双位数增长,也拉动燃气管道接驳费收入的增长。截止2018年上半年,燃气管道接驳费实现收入为3.98亿元,同比增长33.6%,约占总营业收入的21%,毛利润为2.61亿元,同比增长31.0%,约占总毛利润的52%。同期其他收入约占总营业收入的2%。

通过主营业务上看,天伦燃气的核心收入模块是销售燃气业务,利润贡献度最高的则为燃气管道接驳费。简单的盈利模式了解后,在透过财务数据壁观天伦燃气的上市以来的财务表现情况。

营收、净利双增长,负债率高走需谨慎

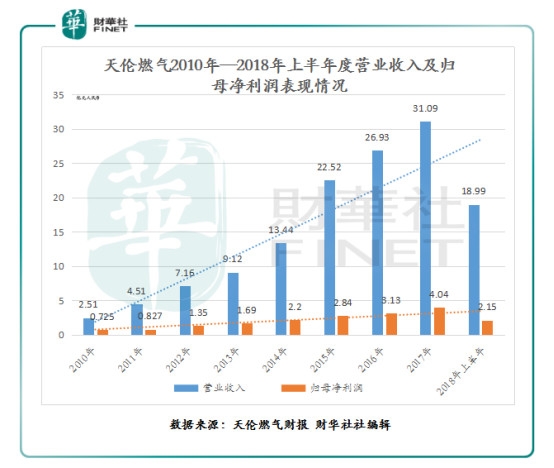

截至2010年—2017年,天伦燃气的营业收入由2010年(上市)的2.51亿元增至2017年的31.09亿元,复合年增长率为43.26%。归母净利润由2010年的0.725亿元增至2017年的4.04亿元,复合年增长率为27.81%。如下图所示,营业收入及净利润出现爆发式的增长,主要原因要归于天伦燃气不断的采用“内生+外延收购”的方式,持续扩大企业业务规模的同时,通过强劲的资源整合能力,提升企业销售业绩。

透过公司营收、净利双增长的背后,洞察企业的主要财务指标,浅析企业的财务状况。

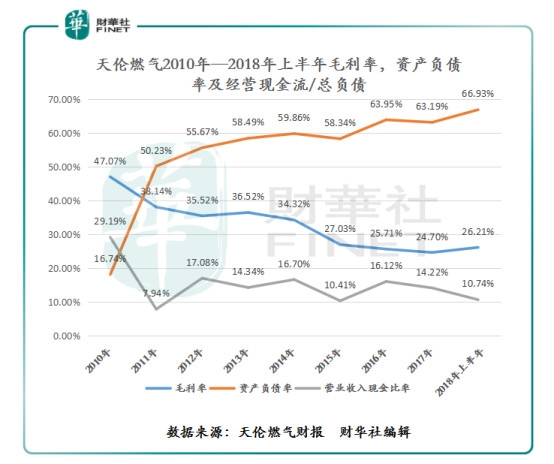

截止2010年—2018年上半年(如下图),天伦燃气的盈利质量有走弱的迹象,毛利率由2010年的47.07%下滑至2018年上半年的26.21%;主要受到该区间内营收占比较大的城市销售燃气业务增长后,拉低整体的毛利率及人工成本和燃气接驳管道原材料成本上升影响所致。值得注意的是,随着市场对推出“相关接驳费调价政策”的呼声越来越高,天伦燃气的政策性风险因素影响也在加大。倘若后市真的推出相关接驳费调价政策,势必会对天伦燃气的净利润带来冲击。因此,投资者务必防范公司毛利率持续下滑的风险。

同期,营业收入现金比率方面,天伦燃气由2010年的29.19%下滑至2018上半年的10.74%,值得注意的是,2010年的营业收入现金比率高达29.19%的主要原因归于天伦燃气2010年赴港上市融资的影响。若撇除2010年上市影响,公司近8年的营业收入现金比率整体在10%以上的区间;反映了公司在增加销售收入的同时盈利质量相对可观。

偿债能力方面,天伦燃气的资产负债率由2010的16.74%上升至2018年上半年的66.93%。资产负债率持续出现走高的态势,这主要的原因要归于随着公司业务规模不断扩大,频繁的并购操作也加大了经营现金流压力及天然气行业高负债属性影响。虽然受到并购操作及行业属性影响,但是天伦燃气的整体经营活动的资产负债率有持续高走的态势。因此,公司的偿债能力是存在走弱的风险,这也公司未来发展需要注意的一点。

结语:

对于天伦燃气持续加大并购的步伐,来扩张自身的业务规模,从公司上市至今的业绩表现上看,公司是具备出色的并购能力。若透过并购事项,洞察企业的主要财务指标,短期公司是存在不确定性政策因素影响及偿债能力走弱的风险。 短期影响因素尚在,但不足以影响公司整体战略部署及并购前进的步伐。因此,不排除天伦燃气会继续以并购为生,扩大公司规模的同时,夯实主营业务的市场占有率。